Im ersten Artikel dieser Serie (hier) habe ich das Gartner-Hype-Cycle-Modell verwendet, um die starke Zyklizität des Bitcoin-Ökosystems und den derzeitigen Bärenmarkt in den breiteren Kontext des typischen Fortschritts einer aufstrebenden Technologie zu stellen. Vom anfänglichen Nutzer- bzw. Medien-Enthusiasmus über eine Zeit der Desillusionierung bis hin zum Verständnis der Relevanz und Rolle der neuen Technologie in einem Markt.

In meinem zweiten Artikel (hier) habe ich einen Blick hinter die Kulissen des anhaltenden Bärenmarkts geworfen und Entwicklungen herausgestellt, welche als frühe Indikatoren verstanden werden können, dass Kryptowährungen keine kurzwährende Laune des Markts darstellen, sondern bereit sind für den nächsten Schritt hin zur Massenadoption.

In diesem Artikel möchte ich euch das Kaizen-Modell vorstellen – ein umfassendes Framework zur Bestimmung von Makro- und Mikromarktzyklen und deren zu Grunde liegenden Triebkräften.

Das Kaizen-Modell: Brückenschlag zwischen „Gartner Hype Cycle“ und „Crypto J-Curve“

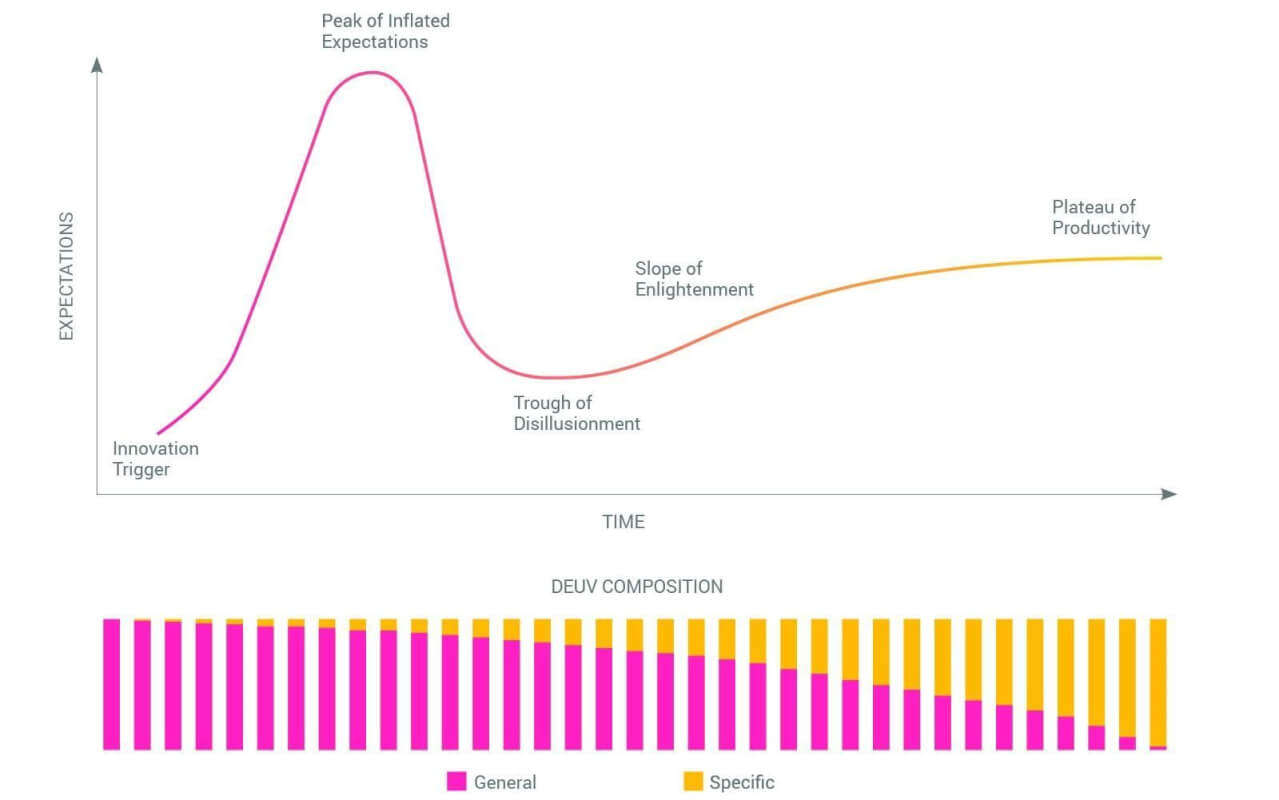

Dezentralisierung wird nicht über Nacht stattfinden, das steht fest. Vielmehr wird die Adoption und Akzeptanz von Bitcoin und seinem Ökosystem durch die Weiterentwicklung und dem Marktverständnis der zugrunde liegenden Technologie – der Blockchain – bestimmt. Diese, so scheint es, durchläuft passgenau – wie auch schon zuvor die Internet-Technologie – die unterschiedlichen Phasen des Gartner-Hype-Cycle-Modells auf seinem Weg zu einer ausgereiften Technologie.

Wir von Kaizen.vc halten den Gartner Hype Cycle für ein gutes Makro-Trendmodell zur Bewertung der Entwicklung des gesamten Bitcoin-Ökosystems. Dieser Makrotrend wird von innen heraus durch zugrunde liegende, sich wiederholende Mikrotrends unterschiedlicher Länge und Größe gebildet, während gleichzeitig auch die Art dieser Mikrotrends wechselseitig bestimmt wird.

Die Crypto J-Curve

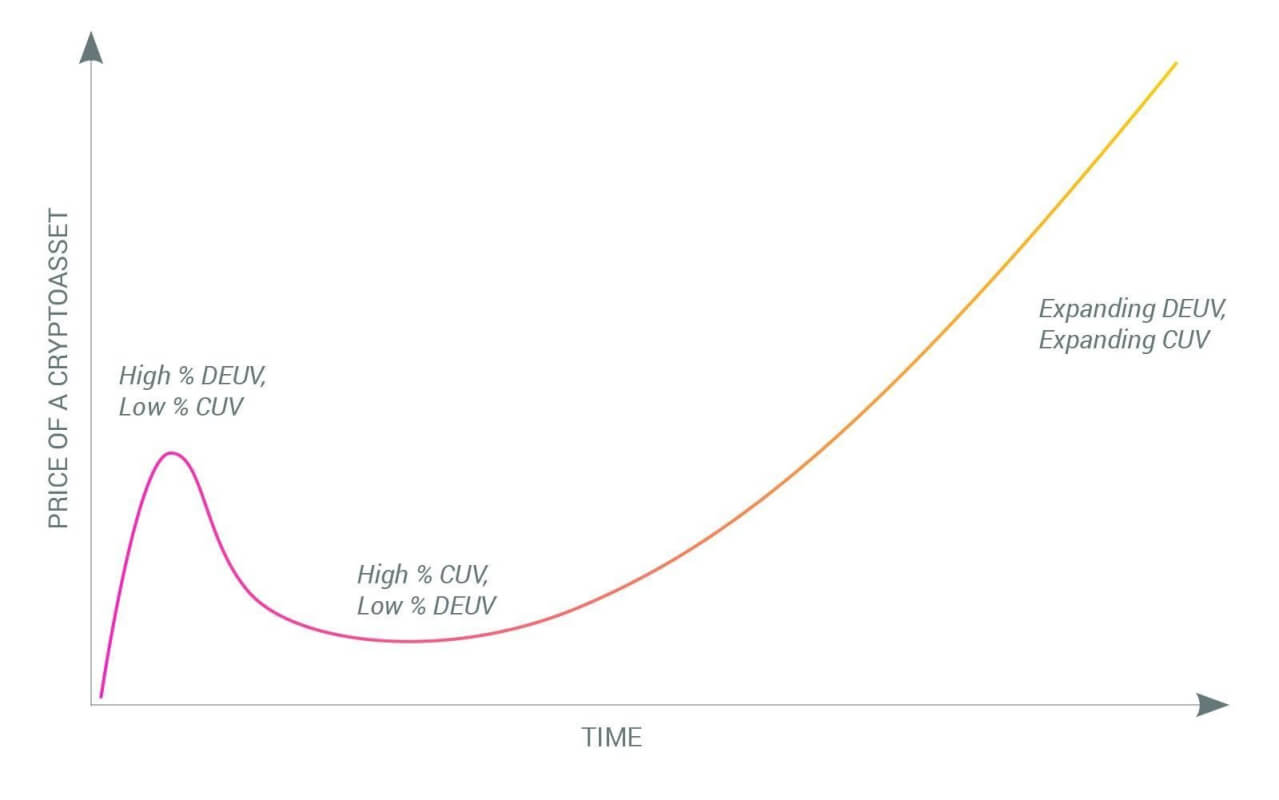

Wir verwenden Chris Burniskes Crypto J-Curve, um diese wiederkehrenden Sekundärtrends und ihre Auswirkungen auf die Preise von Krypto-Assets zu modellieren. Die Grundidee der Krypto-J-Kurve besteht darin, dass sich der Preis eines Krypto-Assets wie Bitcoin aus zwei Formen von Wert zusammensetzt:

1) seinem aktuellen Nutzwert (Current Utility Value = CUV)

2) seinem diskontierten erwarteten Nutzwert (Discounted Expected Utility Value = DEUV), auch manchmal als „spekulativer Wert“ bezeichnet.

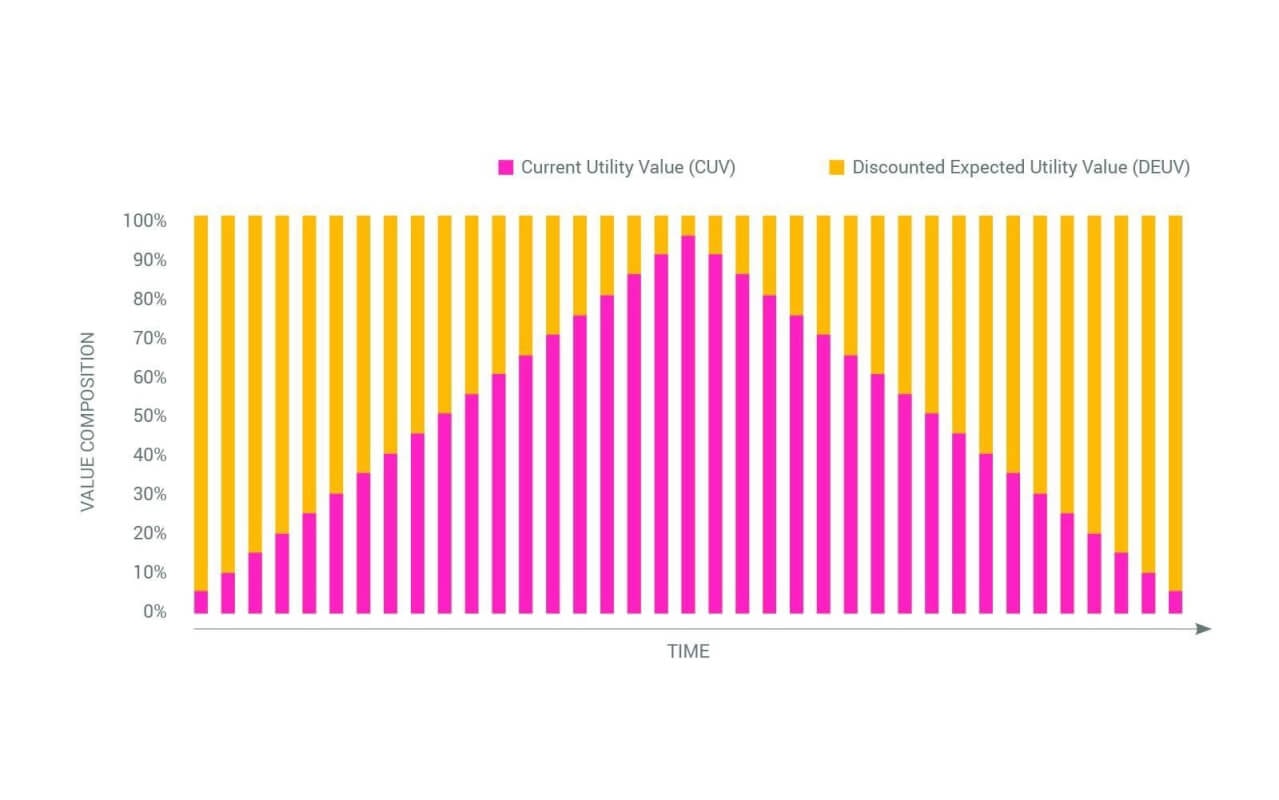

Die Krypto-J-Kurve. Während die Y-Achse ein absolutes Maß für den Preis des Vermögenswertes ist, beziehen sich die Prozentangaben von DEUV und CUV nur auf seine relative Zusammensetzung.Die J-Kurve erzählt die folgende Geschichte: Wenn die Erwartungen an ein Projekt zunächst hoch sind, ist auch der Preis hoch. An dieser Stelle ist der Preis weitgehend eine Funktion des DEUV. CUV ist nur marginal oder gar nicht vorhanden, da es noch keinen echten Wert für den Token gibt.

Mit abnehmenden Erwartungen (Senkung des DEUV) sinkt der Preis, auch wenn der CUV steigen könnte. Dies ist die Phase, in der sich die Spreu vom Weizen trennt. Projekte, die keinen realen Wert bringen, sterben. Erfolgreiche Projekte kreieren CUV. Dies führt dazu, dass neue Erwartungen entstehen. Folglich zieht die DEUV an und treibt den Preis damit über die bisherigen Höchststände. Dann wiederholt sich der Zyklus.

Während Burniske‘s J-Kurve eine hervorragende Arbeit leistet, die Preismanifestation der oben genannten Veränderungen in Marktstimmung und Nutzwert vorherzusagen, verabsäumt sie, dem Zusammenspiel zwischen Makro- und Mikrotrends Rechnung zu tragen.

Das Kaizen-Modell

Unser Modell der reziproken Makro-Mikrotrends geht über die J-Kurve hinaus. Lasst uns jedoch zunächst auf die zugrunde liegenden wesentlichen Unterschiede zwischen CUV und DEUV eingehen.

CUV ist das Ergebnis des tatsächlichen Nutzwerts eines Assets/einer Anlage. Dieser Nutzwert kann naturgemäß nur und ausschließlich vermögenswertspezifisch (asset specific) sein. Immer.

Der DEUV wird durch die Erwartung des Markts an den zukünftigen Nutzwert eines Assets gebildet. Die zugrunde liegenden Treiber für solche Erwartungen sind fast nie rein vermögenswertspezifisch (asset specific). Vielmehr hängen diese von den Gesamtaussichten des Markts für die zugrunde liegende neue Technologie und/oder das Teilsegment des Vermögenswerts ab. Inwieweit dies der Fall ist, wird wiederum vom Level des Gesamtverständnisses über das Potenzial und die Grenzen der neuen Technologie und ihrer Anwendungsphase bestimmt. In der Anfangsphase einer neuen Technologie gibt es nur eine sehr allgemeine, noch nicht fundierte Erwartung an ihr Zukunftspotenzial. Der Nutzen verschiedener Anwendungen, geschweige denn deren Umsetzbarkeit, ist noch unklar. Die Technologie ist noch unreif, ebenso wie das Verständnis des Marktes für seine Potenziale und Grenzen.

Folglich wird der DEUV eines bestimmten Vermögenswertes zu diesem Zeitpunkt in hohem Maße von der Gesamterwartung des Markts an die zugrunde liegende Technologie bestimmt. Anders ausgedrückt: Der DEUV der Anlage/Assets ist nicht vermögenswertspezifisch (asset specific), sondern technologiespezifisch, oder noch einmal anders formuliert: allgemein.

Die Reife der Technologie und ihr Potential

Je reifer eine Technologie ist, desto besser werden ihre Potenziale und Grenzen vom Markt verstanden. Einige Anwendungsfälle werden vollständig verworfen, da ihre Befürworter keinen tatsächlichen Wert schaffen (CUV). Andere Anwendungsfälle werden zum Opfer ihres Timings – sie scheitern zunächst spektakulär, nur um zu einem späteren Zeitpunkt, wenn der Markt für sie bereit ist, erfolgreich aufgenommen zu werden.

Und dann gibt es Anwendungsfälle, die funktionieren. Die Anlagen/Assets der Befürworter dieser Anwendungsfälle beginnen, CUV zu generieren. Das Verständnis des Markts für das Potenzial solcher Vermögenswerte wird robuster. So wird der DEUV zu einer besser verstandenen Funktion des Potenzials des spezifischen Use-Cases, nicht nur der zugrunde liegenden Technologie.

Dieser Zyklus wiederholt sich immer wieder. Je höher der CUV steigt, desto besser wird das Verständnis des Markts für die Triebkräfte des DEUV der Anlage. Wenn der Markt sein vollständiges Verständnis der Relevanz der Technologie (für einen bestimmten Anwendungsfall) erreicht hat, ist der DEUV des Vermögenswertes fast ausschließlich vermögenswertspezifisch. An dieser Stelle wird der DEUV zu einer Funktion des wahrgenommenen Marktanteils, den der Vermögenswert in Zukunft erzielen kann.

Zusammenfassend lässt sich sagen, dass der DEUV des Preises eines Krypto-Assets wie Bitcoin, Ripple, Ethereum und Konsorten vom Gesamtverständnis der Blockchain-Technologie und ihrer Relevanz für einen bestimmten Anwendungsfall abhängt. Das Fortschrittsstadium gemäß Gartner Hype Cycle wirkt sich auf den DEUV des Krypto-Assets und damit auf dessen Preis aus, so wie er durch die J-Kurve dargestellt wird. Im Laufe der Zeit verschiebt sich die Zusammensetzung von DEUV von allgemein zu spezifisch. Da sich der Fortschritt neuer Technologien mit der Zeit beschleunigt, beschleunigt sich auch der Übergang vom allgemeinen DEUV zum spezifischen DEUV.

Bestenfalls reimt sich Geschichte

Gleichzeitig wirken die zugrunde liegenden, sich wiederholenden Mikrozyklen der Expansion und Kontraktion von DEUV- und CUV-Zusammensetzungen des Preises eines Vermögenswertes.

Die Erkenntnis dieser sich ständig ändernden Marktdynamik ist für einen Anleger insofern wichtig, als er so nicht dem Missverständnis zum Opfer fällt, dass sich Geschichte wiederholt. Bestenfalls reimt sich Geschichte. Unreife Märkte entwickeln sich, und was gestern für sie galt, wird morgen nicht mehr zutreffen.

Anwendung des Kaizen-Modells auf das Bitcoin-Ökosystem

Angetrieben von einer unangemessenen Medienberichterstattung erreichte das Mainstream-Medien-Echo von der potenziell revolutionären Natur der Blockchain-Technologie im Jahr 2017 ihren Höhepunkt und wurde auf ein größeres Segment der Wirtschaft und der Öffentlichkeit ausgedehnt.

Blockchain wurde als Wundermittel für praktisch jedes bekannte Problem auf der Welt dargestellt. Die Vermögenspreise von Unternehmen, die behaupteten, diese neue Technologie zu nutzen, stiegen in die Höhe – unabhängig von der Sinnhaftigkeit oder der Seriosität der verfolgten Vorhaben. Einige Unternehmen, wie die Long Island Iced Tea Corp., nahmen lediglich das Wort „Blockchain“ in ihren Unternehmensnamen auf und sahen ihren Aktienkurs in der Folge in die Höhe schießen. Preise setzten sich somit fast ausschließlich aus DEUV zusammen, was wiederum überwiegend von den scheinbar grenzenlosen Erwartungen an die neue Technologie getragen wurde.

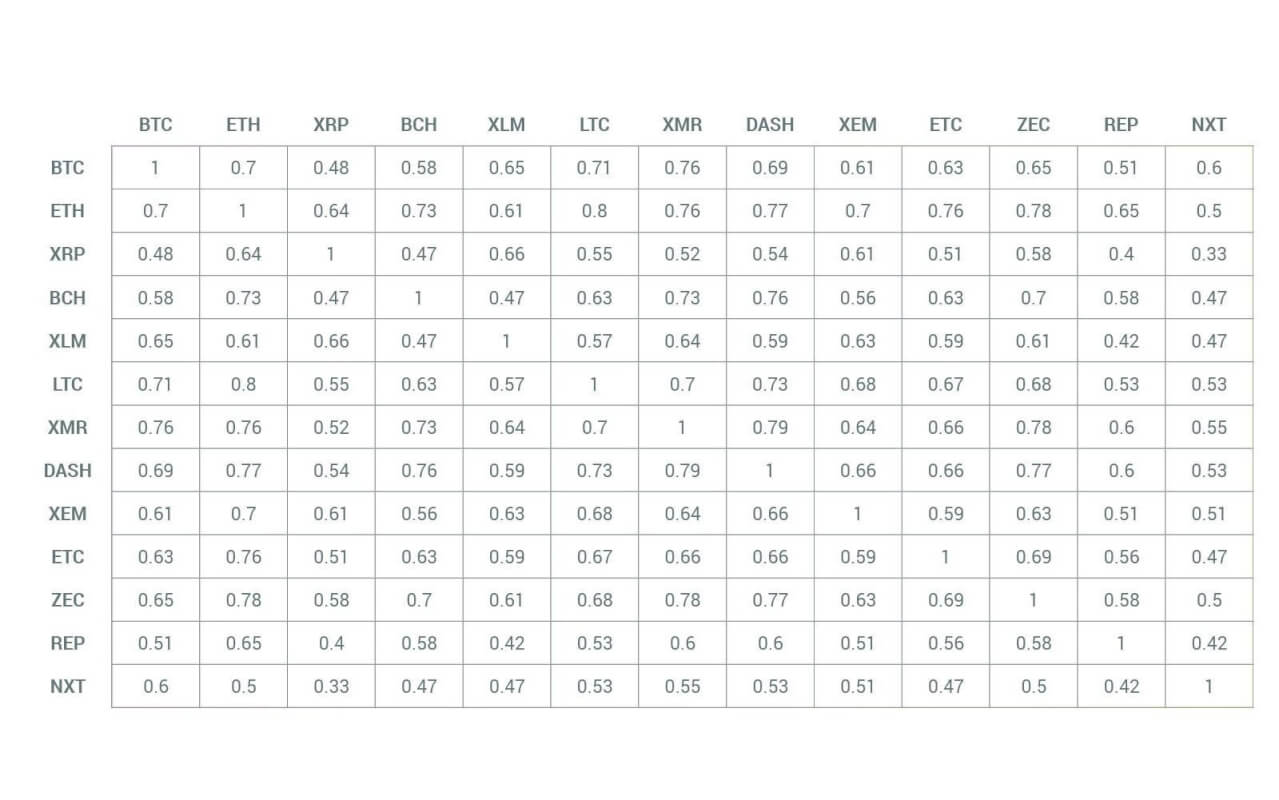

Noch heute bewegen sich Bitcoin- und Altcoinpreise sehr synchron. Diese hohen Korrelationen sind ein Beweis dafür, dass Investoren noch immer keine signifikanten Unterschiede zwischen Projekten erkennen.

Mit der Korrektur im Jahr 2018 hat die Begeisterung des Markts jedoch nachgelassen. In der Folge fielen auch DEUVs und Preise. In Zukunft werden Projekte gedeihen, die es schaffen, einen tatsächlichen Nutzwert zu schaffen.

Wir werden neue, aber selektivere Hype-Zyklen sehen: Bitcoin, Ripple, Ethereum & Co. müssen sich auf technologischer Ebene etablieren. Folglich werden verschiedene Teilsegmente besser abschneiden als andere. Investoren werden dies erkennen und die Korrelationen im Bitcoin-Ökosystem werden allmählich abnehmen. Dieses sich verändernde Marktumfeld wird neue Herausforderungen, aber auch neue Möglichkeiten für Investoren mit sich bringen.

Die Anfänge davon sehen wir überall.

{kind=link}

{kind=link}

{kind=link}

{kind=link}