Update, 10. Mai 2022: Bricht der Stablecoin Terra USD (UST) zusammen? Der Stablecoin der Luna Foundation Guard (LFG) verlor im Zuge des aktuellen Abverkaufs am Kryptomarkt seine Bindung an den US-Dollar. Wie Daten von Coingecko zeigen, handelte TerraUSD (UST) zeitweise nur bei 0,66 US-Dollar und damit deutlich unter der für Stablecoins üblichen Marke von 1 US-Dollar. Der algorithmische Stablecoin UST nutzt normalerweise die native Kryptowährung des Terra-Netzwerks (LUNA), um die Bindung an den US-Dollar zu gewährleisten. Mehr dazu hier.

Gleichzeitig verliert auch Terra (LUNA) zur Stunde über 50 Prozent seines Wertes im 24-Stunden-Vergleich. Die Verluste des Netzwerks sind so heftig, dass die Kryptobörse Binance die Abhebung von LUNA zwischenzeitlich deaktivierte, wie man via Twitter mitteilte.

Im folgenden Artikel, der bereits im April 2022 in leicht abgewandelter Form veröffentlicht wurde, erhaltet ihr einen Überblick über Terra, LUNA und den Terra USD (UST).

LUNA, die Terra Blockchain und algorithmische Stablecoins

LUNA ist der native Token der Terra Blockchain. Die Terra Blockchain hat unter anderem zum Ziel, dezentralisierte algorithmische Stablecoins für das DeFi-Ökosystem zur Verfügung zu stellen. Der bekannteste Stablecoin von Terra ist TerraUSD (kurz: UST).

Aber wie genau funktioniert dieser algorithmische Stablecoin?

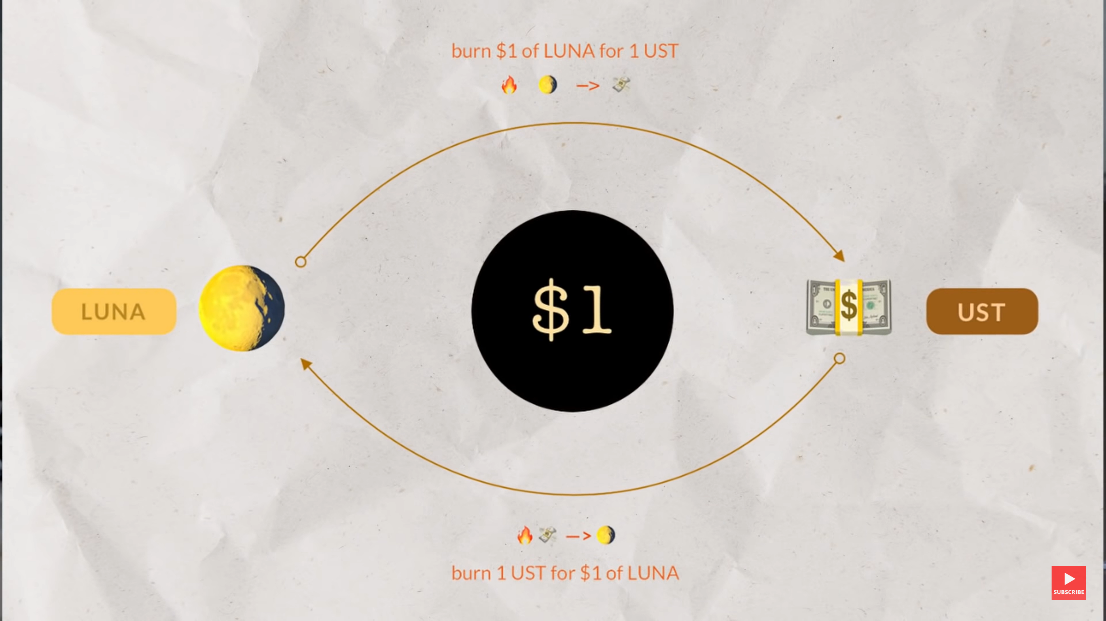

Wie andere Stablecoins, zielt auch UST darauf ab, einen stetigen Wert von 1 US-Dollar aufzuweisen. Als algorithmischer Stablecoin ist dieser aber nicht durch eine hinterlegte Sicherheit gedeckt, sondern ist abhängig von geschaffenen Marktanreizen und Arbitrage, um seinen angepeilten Wert von 1 USD halten zu können.

Dies geschieht, indem jederzeit on-chain die Möglichkeit besteht, UST und Luna zu einer fixierten Wechselrate umzutauschen. Genauer gesagt kann man jederzeit Luna im Wert von einem Dollar burnen (zerstören) und dafür einen UST minten (erschaffen). Umgekehrt kann ein UST jederzeit geburned werden – im Gegenzug dafür minted das Protokoll Luna im Wert von einem Dollar (siehe Abbildung 1).

Terra USD: Stabilität durch Arbitrage

Diese Möglichkeit des Mintens und Burnens besteht jederzeit, unabhängig von den Wechselraten auf anderen Märkten (beispielsweise zentralisierten Börsen wie Binance etc.).

Weicht also der UST-Kurs von dem angepeilten Wert von einem US-Dollar ab, entsteht sofort eine Arbitragemöglichkeit. Am besten veranschaulicht wird dies in einem Beispiel:

Beispiel 1: UST=1.05 USD

Annahme: Wir besitzen 1 Luna mit Marktwert 100 USD.

Strategie: Burn 1 Luna (Wert: 100 US-Dollar) für 100 UST, Verkauf von UST auf offchain Börse für 105 US-Dollar

Profit: 5 US-Dollar

Resultat: Verkaufsdruck auf UST steigt, Kurs tendiert zurück zu 1 UST=1 US-Dollar

Beispiel 2: UST= 0.95 US-Dollar

Annahme: Wir besitzen 1 Luna mit einem Marktwert von 100 US-Dollar.

Strategie: Kauf von 100 UST auf off-chain Börse für 95 US-Dollar, Minting von Luna im Wert von 100 US-Dollar (hier = 1 Luna)

Profit: 5 US-Dollar

Resultat: erhöhte Nachfrage nach UST, Kurs tendiert zurück zu 1 UST = 1 US-Dollar

Dies sind die Mechanismen eines algorithmischen Stablecoins – das Angebot von UST und Luna wird dynamisch geregelt und die Anreize werden so gesetzt, dass der Kurs von UST immer wieder in Richtung 1 US-Dollar tendiert.

Herausforderungen mit algorithmischen Stablecoins

Lunas Rolle scheint es also unter anderem zu sein, die Preisvolatilität von UST zu absorbieren. So weit, so gut. Was ist also die Gefahr von algorithmischen Stablecoins?

Nun, UST ist nicht der erste algorithmische Stablecoin seiner Art. Ein Blick auf vergleichbare Projekte zeigt ein düsteres Bild:

Fazit: Die Stablecoins dieser Projekte haben heute keinen Wert mehr, obwohl sie 1 USD Wert haben sollten.

Stablecoins: Wie kommt es zu einem solchen Versagen?

Die große Gefahr für solche Projekte stellt ein Szenario dar, in dem UST unter einem US-Dollar handelt (etwa auf Börsen wie Binance oder Uniswap – der Wechselkurs on-chain bleibt immer derselbe). Wie wir gelernt haben, kaufen dann Arbitrageure UST, burnen es on-chain für Luna und verkaufen Luna off-chain. Dadurch steigt zwar der Preis von UST, es entsteht aber gleichzeitig ein starker Preisdruck auf Luna. Wird dieser Preisdruck zu hoch, kann es zu einer Todesspirale kommen, welche oben dargestellte Resultate zur Folge hat.

Denn: Sinkt der Preis von Luna unerwartet schnell (etwa durch realisierte regulatorische Risiken oder Kapitalflucht in ein anderes Ökosystem oder ähnliches) und Investoren verlieren das Vertrauen oder befürchten, dass der angestrebte Wechselkurs von 1 USD nicht eingehalten werden kann, so burnen sie ihre UST für Luna, um dieses dann anschließend zu verkaufen. Wir haben aber gelernt, dass für jeden geburnten UST Luna im Wert von 1 USD geminted werden muss – bei sinkendem Lunapreis müssen also pro geburnten UST immer mehr Luna geminted werden, was zu einem Teufelskreis und einer Hyperinflation führen kann.

Anchor Protokoll: Ein weiteres Schlüsselstück dieser Debatte

Anchor ist das größte Leih-/Verleih-Protokoll des Terra-Ökosystems. Es zeichnet sich durch extrem hohe Zinsen auf den UST Stablecoin aus (ca. 20 Prozent im Jahr). Es verwundert daher nicht, dass Anchor ein starker Treiber der Nachfrage nach UST ist – rund 70 Prozent aller UST in Zirkulation sind auf dem Anchorprotokoll deponiert und erwirtschaften Zinsen.

Gleichzeitig deponieren Kreditnehmer Token wie bLuna (bonded Luna) oder bETH (bonded ETH) als Sicherheit und leihen UST vom Anchor-Protokoll. Diese Kreditnehmer müssen zwar einen Zins auf die ausgeliehenen UST bezahlen, aufgrund laufender Anreizprogramme erhalten sie aber parallel dazu Token des Anchor-Protokolls – sie werden im Endeffekt also dafür bezahlt, einen Kredit in UST aufzunehmen

Es stellt sich nun die Frage, wie Anchor die 20 Prozent Zinsen auf die Stablecoins finanzieren kann. (Im Vergleich dazu: In den meisten anderen DeFi-Ökosystemen ist aktuell bei Stablecoins mit maximal 11-13 % Zins zu rechnen).

Grobübersicht über Ausgaben und Einnahmen von Anchor

Ausgaben: Summe aller deponierten UST mal 1.2 = jährliche auszubezahlender Zins

Einnahmen: Zinserträge durch vergebene UST-Kredite (beachte: da die oben erwähnten Anreizprogramme mit dem protokolleigenen Token durchgeführt werden, entstehen für Anchor dadurch minimale bis gar keine Mehrkosten)

+

Staking Erträge, welche mit den als Sicherheit hinterlegten bLuna und bETH erzielt werden können.

Wie aus Abbildung 7 vermutet werden kann, sind aktuell die Einnahmen von Anchor kleiner als die Ausgaben, weshalb das Protokoll auf seine Reserven zurückgreifen muss, um das Defizit auszugleichen und um weiterhin solche attraktiven Zinsen auf UST auszahlen zu können. Das Anchor Team musste bereits zwei Mal die Reserven aufstocken, damit man die aktuelle Wachstumsstrategie mit den hohen subventionierten Stablecoinzinsen weiterführen kann.

Die entscheidende Frage ist nun, wie stabil das Terra-Ökosystem ist, wenn die 20 Prozent Zinsen auf UST nicht mehr aufrechterhalten werden können und als logische Folge zumindest ein Teil des Kapitals auf andere Chains abfließt.

Terra USD ein Schneeballsystem?

An diesem Punkt setzt die Ponzi-Kritik von Luna an. Der Preis von Luna wird künstlich in die Höhe getrieben, indem Anchor auf die Dauer nicht nachhaltige 20 Prozent Zinsen auf UST bezahlt. Dies hat zur Folge, dass große Mengen an Luna geburnt werden, was einen Preisanstieg von Luna zur Folge hat. Muss Anchor aber die angebotenen Zinsen auf UST senken, ziehen Investoren ihre Gelder ab, was zu einer erhöhten Burnrate von UST führt, wodurch Luna geminted wird. Dieses Luna wird dann abverkauft.

In Kombination sinkt also einerseits der Luna-Preis durch den Abverkauf und andererseits nimmt das Luna-Angebot exponentiell zu, weil immer mehr Luna pro geburntem UST geminted werden muss. Der Preisdruck auf Luna tritt also gleich doppelt auf. Verlierer sind die sonstigen Benutzer des Terra-Ökosystems, welche Luna zu erhöhten Preisen für den Gebrauch der Terra Blockchain gekauft haben.

Dazu kommt, dass auch eine allfällige Liquidationskaskade auf dem Anchor Protokoll und der daraus entstehende Preisdruck auf Luna ein potenzielles Systemrisiko darstellt.

Argumente der LUNA Befürworter

Luna-Unterstützer werden an dieser Stelle vorbringen, dass Luna (im Gegensatz zu anderen algorithmischen Stablecoins) ein ganzes Ökosystem mit differenzierten Usecases wie etwa Bezahlung der Gas Fees, Staking, etc. hinter sich hat. Die enge Verknüpfung des Luna Coins mit dem Erfolg des Terra Ökosystems als solches führe dazu, dass der Coin langfristig am Erfolg des Ökosystems gezwungenermaßen teilhaben wird – the only way is up sozusagen.

Ebenfalls hat das Anchor Team erst kürzlich seine Reserven auf 450 Millionen USD aufgestockt, ein nicht unbeachtliches Polster, welches in einer Notsituation ebenfalls genutzt werden könnte, um den anvisierten Preis von UST aufrechtzuerhalten. Gerüchten zufolge ist dies bereits diesen Januar geschehen, als UST nach dem Drama um Wonderland Finance vom Kurs abzukommen bzw. noch stärker abzusacken drohte, als dies bereits der Fall war.

Gleichzeitig wurde angekündigt, dass in Kürze auf dem Anchor Protokoll weitere Coins (wie SOL oder ATOM) als mögliche Sicherheit für Kredite akzeptiert werden, sodass sich dem Protokoll zukünftig zusätzliche Einnahmemöglichkeiten erschließen, wenn die Halter dieser Coins Kredite auf Anchor aufnehmen und dafür Zinsen bezahlen.

Parallel dazu findet aktuell gerade eine Mittelbeschaffung für einen Bitcoin-Fonds von rund 3 Milliarden statt. BTC-Käufe von rund 1,3 Milliarden US-Dollar haben bereits stattgefunden und sind wohl mitverantwortlich für den aktuellen Preisanstieg. Dieser BTC-Fonds hat den alleinigen Zweck, den UST-Kurs in kritischen Marktzeiten zu verteidigen. Durch die starke Unabhängigkeit von BTC zum Terra-Ökosystem – vor allem im Vergleich zu etwa Luna oder anderen Assets – wird so ein extrem starker Schutz für UST erschaffen.

Terra USD: Die Wette bleibt spannend

Die Meinungen in der Kryptowelt sind gespalten; sicher ist: Ganz ohne Risiko bleibt das Terra Ökosystem nicht. Möchte man an den attraktiven Zinsen von UST mitprofitieren oder sich sonst finanziell an den verschiedenen Applikationen auf der Terra Blockchain beteiligen, muss man dies einfach mit der Gewissheit tun, welche Risiken damit zusammenhängen.

Über den Autoren

Manuel Jungen ist Researcher für den deutschsprachigen Newsletter Insight DeFi. Bekannt für seine detaillierten Analysen möchte er eine breite Masse kompetent und prägnant über die Ereignisse, Chancen aber auch Risiken der neuen dezentralen Welt rund um Bitcoin und Co. informieren. Auch ist er aktiv auf Twitter unterwegs.

Disclaimer

Dieser Artikel erschien bereits im April dieses Jahres. Für die erneute Veröffentlichung wurde er überprüft, geupdatet und entsprechend angepasst.