Der nachfolgende Bericht stammt von der Iconic Holding aus Frankfurt, einem Vermögensverwalter, der sich auf digitale Assets spezialisiert hat. Das Unternehmen wurde 2017 von Patrick Lowry und Max Lautenschläger gegründet. In regelmäßigen Analysen liefern sie das notwendige Know How, um digitale Assets besser zu verstehen.

Eine der Grundlagen der Portfoliotheorie ist die Diversifizierung, durch die das Risiko – gemessen durch die Standardabweichung – minimiert werden soll, ohne dabei die zu erwartende Rendite zu verringern. Denn jede einzelne Anlageklasse hat ein eigenes Rendite-Risiko-Profil, wie auf nachstehender Grafik zu erkennen ist.

Die optimale Anlage wäre links oben angesiedelt, also eine hohe erwartete Rendite bei gleichzeitig niedriger Standardabweichung. Im Normalfall liefert eine riskantere Anlage auch eine höhere zu erwartende Rendite.

Korrelationen werden mit dem sogenannten Korrelationskoeffizienten gemessen, der zwischen +1 (perfekt positiv) und -1 (perfekt negativ) liegen kann. Im Sinne der Risikostreuung sind beide Werte nicht erstrebenswert, da entweder das ganze Portfolio mit einem Event steigt oder fällt oder die Hälfte des Portfolios steigt während die andere Hälfte fällt. Diversifikation wird vor Allem durch die Beimischung eines Assets erreicht, das im Idealfall gar keine Korrelation mit anderen Assetklassen aufzeigt. Je niedriger die Korrelation zwischen den Assets eines Portfolios ist, desto mehr Risiko kann eliminiert werden. Ein nicht korrelierendes Asset gilt als der heilige Grahl der Portfoliokonstruktion.

Im Kontext dieses Artikels wird von der strategischen Asset-Allokation ausgegangen, nicht von der taktischen Asset-Allokation. Es geht also um eine langfristige Aufteilung in unterschiedliche Anlageklassen und nicht um kurzfristige Ertragschancen in gewissen Branchen oder welcher Asset Manager ausgewählt wird.

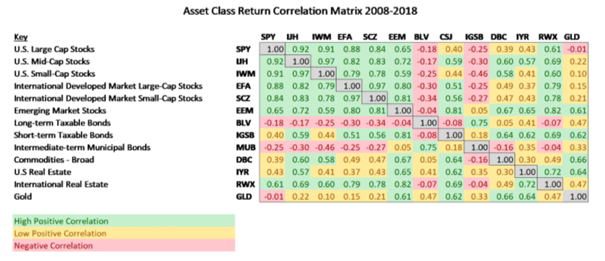

Korrelationen traditioneller und alternativer Assetklassen

Wagen wir erstmal einen Blick auf die traditionellen Assetklassen wie Aktien, Anleihen, Rohstoffe und Immobilien.

Wie im Quadranten oben links zu erkennen ist, korrelieren Aktien weltweit sehr stark positiv miteinander, eignen sich also nur in gewissem Maße zur Risikostreuung. Gold eignet sich sehr gut zur Beimischung zu einem Aktienportfolio, korreliert allerdings relativ stark mit anderen Rohstoffen sowie Immobilien. Insbesondere Anleihen mit langer Lebensdauer eignen sich exzellent zur Diversifizierung zu Aktien, Rohstoffen und Immobilien.

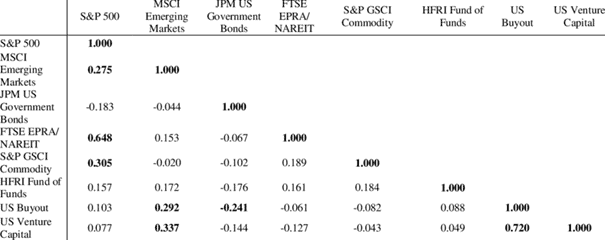

Wie sieht es denn mit anderen alternativen Assetklassen aus?

Hier ist sehr gut zu erkennen, dass Hedgefonds, Private Equity sowie Venture Capital sich exzellent zur Diversifikation eignet gegenüber aller zuvor genannten Assetklassen mit Werten zwischen 0,05 und 0,35.

Aus den bisherigen Ergebnissen können wir also schließen, dass Aktien, Rohstoffe, Immobilien und Anleihen ebenso in ein diversifiziertes Portfolio gehören wie Hedgefonds und Private Equity bzw. Venture Capital. Deswegen ist es auch weniger erstaunlich, dass das wohl erfolgreichste Investmentkonzept der letzten Jahrzehnte das sogenannte Endowment Model ist, welches eher aggressiv gestrickt ist. Leider hat jedoch nicht jeder Investor Zugang zu gewissen Assetklassen. Das Investieren in Private Equity Fonds ist beispielsweise nur professionellen (EU) bzw. akkreditierten (US) Anlegern möglich und die Mindestanlagesumme liegt oft bei mehr als 1 Million Euro. In meinem vorigen Artikel ging ich bereits darauf ein, welchen Effekt eine Allokation von Kryptoassets auf verschiedene Portfoliotypen hat.

Bitcoin und andere Assetklassen

Wie passen nun Kryptoassets in ein Portfolio rein? Dass sie nicht nur ordentlich Alpha generieren, sondern sich auch positiv auf den Sharpe Ratio (Rendite-Risiko-Profil) auswirken, habe ich bereits in meinem letzten Artikel aufgezeigt (hier der Research Report). Doch wie verhält es sich mit Korrelationen? Legitimieren sie Krypto als Beimischung zu einem diversifizierten Portfolio?

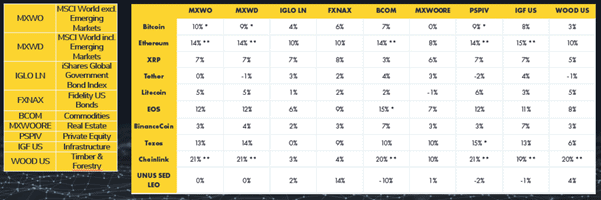

Betrachtet man die gesamte Historie von Kryptoassets, so haben sie sowohl zu Aktien, Anleihen und Immobilien als auch zu Rohstoffen, Hedgefonds und Private Equity quasi nicht existente Korrelationen, im Falle von Bitcoin gerade einmal 0,03 (Timber) bis 0,10 (Aktien). Da ist also der heilige Gral: eine Assetklasse, die zu allen anderen traditionellen wie auch alternativen Assetklassen einen sehr geringen Korrelationskoeffizienten aufweist bzw. deren Korrelation statistisch nicht signifikant ist.

Doch so leicht machen wir es uns nicht. Die meisten Krypto-Anhänger, die um wie Welt reisen und über Null-Korrelationen twittern, lassen leider eine Sache außer Acht: ein Asset kann erst korrelieren, wenn er eine gewisse Liquidität hat und diese wird im Handelsvolumen gemessen. Also machen wir die Übung nochmal von Neuem, aber diesmal erst ab einem täglichen Handelsvolumen von >500 Millionen USD.

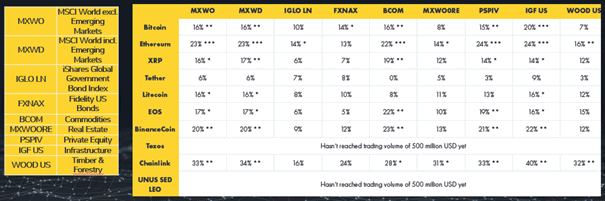

Die Korrelationen sind nun immer noch sehr gering, aber zumindest wahrnehmbar. Ethereum erreicht jetzt beispielsweise eine (immer noch verhältnismäßig geringe) Korrelation von 0,24 mit Private Equity und Infrastruktur-Fonds. Für mehr Details geht es hier zum originalen Report.

Selbst bei ehrlicher Betrachtung von Krypto ist es derzeit die einzige Anlageklasse, die zu allen traditionellen sowie alternativen Assets eine geringe Korrelation aufweist und eignet sich dadurch exzellent als Portfolio-Diversifizierer. Während Pensionsfonds und Endowments schon seit längerem in Kryptoassets investieren, nutzen es nun auch börsennotierte Unternehmen, um sich im eigenen Treasury Management zu hedgen.

Die Nachfrage steigt und das Interesse scheint dieses Mal deutlich mehr Fundament zu haben als in der Hype-Phase Ende 2017. Zuletzt nicht nur aufgrund der Tatsache, dass weltweit so viel Geld wie noch nie gedruckt wird und „sichere“ Anlagen im Niedrigzinsumfeld quasi nicht mehr existent sind.

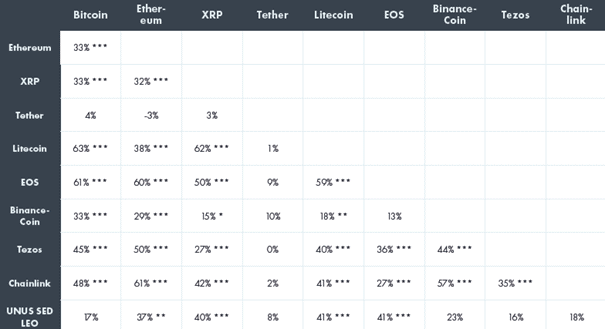

Korrelationen innerhalb von Kryptoassets

Kryptoassets sind also ein hervorragender „Diversifier“ und haben ihre Daseinsberechtigung in der modernen Portfoliokonstruktion. Sie sollten genauso Bestandteil sein wie Hedgefonds und Private Equity oder Venture Capital. Doch reicht es lediglich Bitcoin zu allokieren oder lohnt es sich einen Krypto-Index in das Portfolio zu integrieren?

Im Vergleich zu anderen Assetklassen sind die Korrelationen mit 0,17 bis 0,63 von Bitcoin zu anderen Kryptoassets relativ hoch, aber Großteils immer noch niedrig bis hin zu moderat. Besonders interessant ist, dass diese Korrelationen stark abgenommen haben in den letzten Jahren. Bitcoin, Ethereum und Binance haben nämlich gänzlich andere Werttreiber, was sich mit steigender Massenadoption mittlerweile auch in unabhängigen Wertentwicklungen widerspiegelt. Sollten sich diese unterschiedlichen Werttreiber weiterhin bewahrheiten, so sollten sich die einzelnen Kryptoassets zukünftig noch weiter entkoppeln.

Key-Take-Aways

- Ein traditionelles Portfolio sollte nicht nur Aktien, sondern auch Immobilien, Gold und Anleihen beinhalten

- Im Idealfall werden dazu noch Hedgefonds und Private Equity allokiert, um eine möglichst hohe Diversifikation im Portfolio zu erreichen

- Unter Miteinbeziehung von Handelsvolumen, was bisher ignoriert wurde, haben Kryptos zumindest eine wahrnehmbare Korrelation zu einigen anderen Assetklassen, dennoch ist Kryptoassets die einzige Assetklasse, die zu allen sonstigen Portfoliobestandteilen eine sehr geringe Korrelation aufweist

- Nicht nur Pensionsfonds und Endowments sind mittlerweile in Kryptos investiert, sondern auch börsennotierte Unternehmen

- Kryptoassets haben unterschiedliche Werttreiber und scheinen sich nachhaltig voneinander zu entkoppeln, wodurch auch innerhalb von Krypto Diversifizierung sinnvoll ist

Mehr Informationen zu dem Fonds findet man hier.