Security Token: die nächste Killer-Anwendung für die Blockchain? Was ist dran, an der neuen Möglichkeit, Kapital einzusammeln? Haben wir es mit einem neuen richtungsweisenden Fundingsystem zu tun?

Ein Gastbeitrag von Dr. Julian Hosp

Bei TenX haben wir uns kürzlich intensiv mit dieser Mischung aus traditionellen und innovativen Anlageinstrumenten beschäftigt, hierbei haben sich mehr Fragen als Antworten gefunden – vor allem in Bereichen, in denen man solche Herausforderungen nicht erwartet hätte. Also, lasst uns nun in „Alices Krypto-Schuhe“ schlüpfen und gemeinsam den Kaninchenbau hinabklettern. Viel Spaß beim Erkunden!

Bei Veranstaltungen auf der ganzen Welt, bei denen ich über den Status quo von TenX, die Zukunft der Blockchain und wie man #cryptofit wird, spreche, stelle ich oft die Frage, ob das Publikum weiß, was es mit „Krypto Security Token“ (kurz Security Token) auf sich hat. Meistens bekomme ich von weniger als zehn Prozent der Teilnehmer im Raum eine Rückmeldung.

Damit wir alle auf dem gleichen Wissensstand sind, verschaffen wir uns im Folgenden zunächst einen Überblick, worüber wir hier eigentlich sprechen:

Was ist ein Krypto Security Token?

Laut dem englischen Wikipedia-Artikel ist ein Token „eine Sache, die als sichtbare oder greifbare Darstellung einer Tatsache, Qualität, eines Gefühls usw. dient“ (nicht wirklich hilfreich).

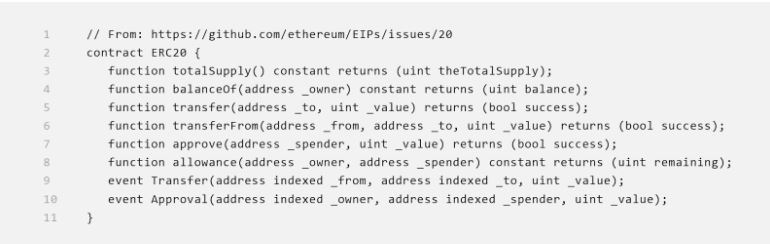

Im Kryptobereich bezeichnen wir Dinge meist dann als Token, wenn sie als eigenständige Einheit programmiert sind und sich dabei eine darunter liegende Blockchain zunutze machen. Das bekannteste Beispiel hierfür dürften wohl Token der Ethereum Blockchain, die durch den ERC20-Token Standard definiert werden, sein. Hier muss kein Team oder Entwickler seine eigene Blockchain aufbauen, sondern kann ganz einfach die Ethereum-Infrastruktur nutzen, indem man sechs einfache Funktionen definiert. So kann innerhalb von wenigen Minuten ein neuer Token generiert werden.

Die nächste Frage ist, was ein solcher Token tut oder eigentlich darstellt. Bislang fällt die große Mehrheit aller erstellten ERC20-Token in die Kategorie der Utility Token. Dies bedeutet, dass diese Token für eine bestimmte Art von Dienstleistung verwendet werden. Ein Anwendungsfall wäre z. B. ein Treueprogramm. So eines wie wir es aktuell bei TenX mit unseren PAY-Token verwenden.

Utility Token können jedoch auch andere Funktionen annehmen. Beispielsweise könnte der Token als fiktiver Schlüssel zu einem Schloss oder als Zugang für anderen Werte/Ansprüchen in der realen Welt genutzt werden.

Wie werden Token erstellt?

Meistens geschieht dies bei einem Initial Coin Offering – ICO, bei denen ein Token-Emittent (meist das Unternehmen) diese Token fast kostenlos erstellt und anschließend an die Öffentlichkeit verkauft. Diese Methode hat es den Token-Emittenten bisher ermöglicht, Milliarden von US-Dollar zu verdienen. Da die meisten Unternehmen diese Token erstellen, um Geld zu beschaffen, stellt sich die Frage, warum diese Token als Utility Token erstellt werden und nicht, wie bei einem Börsengang üblich, als Token mit wertpapierähnlichen Eigenschaften.

Ein Wertpapier ist ein handelbarer finanzieller Vermögenswert, dessen Wert sich aus einem vertraglichen Anspruch wie Bankeinlagen, Anleihen und Aktien ableitet und in der Regel liquider ist als andere materielle Vermögenswerte, wie Rohstoffe oder Immobilien und an den Finanzmärkten gehandelt werden kann.

Ein Börsengang ist für ein kleines Start-up meist zu teuer, jedoch kamen besonders in den letzten zwei Jahren immer mehr Stimmen auf, mit der Frage, warum nicht ein Krypto-Token entwickelt wird, der eine Art Eigentum, Recht oder Anspruch gegen das Unternehmen darstellt. Diese Überlegung führte in der Community zu den Security Token.

Das größte Problem mit dieser Idee? Genau wie bei meinen Talks, bei denen 90 Prozent der Krypto-Enthusiasten nicht wissen, was ein Security Token ist, wissen dies die Mitarbeiter von Regulierungsbehörden noch weniger.

Das Konzept, das Beste aus beiden Welten zu mischen, nämlich die niedrigen Kosten und die einfache Regulierung der Krypto-Märkte einerseits und andererseits die Möglichkeit, eine finanzielle Sicherheit mit all ihren Ansprüchen zu schaffen, existiert aktuell in keinem Rechtssystem. Es ist eine Idee, die wir Unternehmer entwickelt haben, um Innovationen voranzutreiben.

Während ich persönlich im Allgemeinen für „weniger Regulierung“ bin, sehe ich doch genau hier den meisten Sinn darin. In diesem Fall sind einige Regeln notwendig, insbesondere zum Schutz des investierten Kapitals der Anleger.

Ich bin Mitglied vieler regulatorischen Blockchain-Arbeitsgruppen auf der ganzen Welt, und kein Regulator, den ich diesbezüglich angesprochen habe, hat eine Antwort auf die Fragen, wie ein solcher Hybrid aus Non-Security und Security Token aussehen sollte – zumindest noch nicht.

Fast zwei Jahre lang hat man sich in der Krypto-Szene gegenseitig versichert, dass dieses Problem der Security Token zeitnah gelöst wird. Aber selbst heute, Ende November 2018, sind wir bei der rechtlichen Ausarbeitung dieser Idee nicht viel weiter als vor über einem Jahr. Einige Unternehmen haben versucht, Security-Token zu erstellen, warum also nicht „einfach so machen“? Weil wir zuerst die folgende kritische Frage beantworten müssen:

„Wie funktioniert ein Security-Token-Sekundärmarkt?“

Als Primärmarkt wird der Kauf der Token während des STO (Security Token Offering) genannt, also wenn das Unternehmen die Token erstmalig an die Öffentlichkeit verkauft. Dennoch möchte jeder Investor, der einen solchen Token kauft, eine Exit-Strategie haben – also einen Plan, wie man künftig tatsächlich von dem Token profitieren kann.

Etwas, das völlig illiquide ist und nicht gehandelt werden kann, ist nichts wert. Um dieses Handeln durchführen zu können, brauchen wir also einen Sekundärmarkt und dazu müssen wir zunächst einige Fragen lösen. Um genau zu sein, fünf kritische Fragen. Diese werde ich nun im folgenden Teil durchgehen.

Frage 1: Welche Regeln gibt es, um einen Token von Person A auf Person B zu übertragen?

Um Bitcoins von einer Person A zu einer Person B zu transferieren, benötigt man lediglich den Public Key von Person B. Gleiches gilt für Utility Token. Wenn es sich jedoch um wertpapierähnliche Konstruktionen handelt, müssen wir KYC/KYB (Know your Customer/Business), Alter, Wohnsitz usw. berücksichtigen. So ist es beispielsweise einem Zwölfjährigen in den meisten Ländern nicht erlaubt, Wertpapiere zu kaufen und zu handeln.

Wie würden solche Übertragungsbeschränkungen in einem System durchgesetzt werden, dass Open Source, schrankenlos und per definitionem zensurresistent ist? Wenn ich Apple-Wertpapiere kaufe und anschließend auf eine andere Person übertragen möchte, wird dies heute alles in einer zentralen Datenbank vermerkt – bei einem dezentralen System wird dieses Vorgehen nun komplett auf den Kopf gestellt.

Aber es gibt Licht am Ende des Tunnels (hoffentlich kein ankommender Zug): der ERC-Token-Standard 1400. Dieser würde das Whitelisting von Adressen für Übertragungen ermöglichen und somit einen großen Schritt in Richtung Compliance bedeuten – vielleicht geschieht dies sogar bis 2019.

ERC 1400: Im Gegensatz zu Utility Token, bei denen in der Regel eine Transaktion nur aufgrund eines unzureichenden Kontostandes scheitert, kann die Transferierung von Security Token aus verschiedenen Gründen fehlschlagen. Hier erfährst du mehr: https://github.com/ethereum/EIPs/issues/1411

Frage 2: Wie würden Börsen mit Ein- und Auszahlungen umgehen?

Der Handel mit Security Token an einer Börse ist aus KYC/KYB-Perspektive recht einfach, da die Börsen von jedem Benutzer verlangen könnten, sich im Voraus zu registrieren und zu verifizieren, ähnlich wie es die meisten Krypto-Exchanges ohnehin heute schon tun.

Wie kommen Security Token jedoch auf eine Börse und wie kann ein Benutzer sie auszahlen? Am Ende des Tages gilt immer noch: NYKNYM – Not Your Keys, Not Your Money – und die Teilnehmer des Krypto-Ökosystems behalten gerne die Kontrolle über ihre Private Keys, was bedeutet, dass die Sicherung von Token an einer Börse, an der man den Private Key nicht besitzt, keine wünschenswerte Lösung ist.

Wie kann ich dann aber Security Token an einer Börse handeln, einzahlen und/oder abheben? Hier entstehen viele Unsicherheiten in Bezug auf die „Geldquelle“. Vorne weg die Frage: Wie hast du die Token überhaupt bekommen? Was wäre, wenn es keine ordnungsgemäße Whitelist mit der eigenen Adresse gibt? Wie kann man den Besitz eines Token nachweisen? Es gibt heute nur wenige Antworten auf all diese Fragen.

Darüber hinaus haben wir bei TenX 23 Krypto-Security-Token-Exchanges kontaktiert, welche behaupten, dass sie entweder bereits Live oder kurz vor dem Live-Betrieb sind, um zu sehen, was die Anforderungen an die Listung eines Security Token sind. Die Antwort dieser Plattformen? Die Mehrheit antwortete, dass sie (noch) nicht bereit sind, aber bald soweit sein würden. Die gleichen Antworten haben wir bereits vor einem Jahr erhalten, als wir neun Krypto-Security-Token-Exchanges kontaktiert hatten, um weitere Details zu erhalten.

Meine Vorhersage: Auch für das Jahr 2019 wird es sehr schwierig sein, hier maßgebliche Fortschritte zu erreichen. Einige Sandbox-Environments könnten auftauchen. Für Singapur gibt es diesbezüglich bereits Pläne, jedoch beinhalten diese nicht den gewünschten Handel mit Security Token.

Frage 3: Gegen wen kann ich als Token-Inhaber eine Beschwerde einreichen?

Die nächste Herausforderung besteht darin, eine Antwort auf das Problem zu finden, zu wem man gehen soll, wenn man mit seinem Token unzufrieden ist. Wenn du deinen Token während der STO von der Firma gekauft hast, ist diese Antwort ganz einfach, da es nur dich und die Firma gibt.

Was ist jedoch zu tun, wenn der Token auf dem freien Sekundärmarkt gekauft wurde? Wenn ein Trade nicht wie geplant abläuft, ist es dann die Schuld des Unternehmens? Wahrscheinlich nicht. Eher die Börse, über die gehandelt wird oder der Over-the-Counter-Handel (OTC), die andere Partei. Was ist, wenn der Investor der Meinung ist, dass der Verkäufer zu viel für den Token berechnet hat? Was passiert, wenn die Token-Performance nicht wie geplant ist?

In unregulierten Utility-Token-Märkten, die derzeit 100 Prozent aller gehandelten Token ausmachen, sind die Antworten klar: Es gibt nicht viele Regeln, daher der Begriff „ungeregelt“. Man könnte auch vom Wilden Westen sprechen. Von diesen Token wird bzw. darf nicht erwartet werden, dass sie eine Rendite bringen. Die Funktion von Utility Token ist der Einsatz dieser für einen bestimmten Zweck. Es gibt keinen Insiderhandel und wenn bei einem Handel etwas schiefgeht, wendet man sich an den Support der Börse. Dieser kann dann unter Umständen helfen, oder auch nicht. Genau die gegenteilige Situation finden wir in den höchst regulierten Wertpapiermärkten und dem Handel dieser an den Börsen. Hier gelten klare Regeln, wann gehandelt werden darf, wann nicht, was erlaubt ist und was nicht. Die Verantwortlichkeiten sind also klar definiert.

Wie könnte dies nun für ein Security Token funktionieren? Das ist ein großes Problem, denn wir wollen zwar so viele Freiheiten wie möglich, aber wir wollen auch so viele Sicherheiten wie nötig. Beides steht in einem Widerspruch zueinander. Wie wird beispielsweise der Insiderhandel geregelt? Wenn ich einen Token auf dem Sekundärmarkt gekauft habe und mit dem Token unzufrieden bin, an wen wende ich mich dann? Diese und viele weitere Fragen sind heute nach wie vor noch nicht beantwortet.

Eine weitere Schwierigkeit hierbei ist, dass die Antworten sehr subjektiv und nicht objektiv lösbar sind. Denken wir nur an die Fragen nach dem Recht oder Unrecht und wer für etwas verantwortlich ist. Während die Börse verantwortlich sein könnte, könnte es auch der Verkäufer oder das Unternehmen selbst sein, wie entscheidet man dies?

Es wird sehr interessant zu sehen sein, ob diese Fragen im Jahr 2019 überhaupt gelöst werden und wenn ja, wie – wird sich ein Standard zwischen verschiedenen Börsen etablieren? Ein Teil der Antworten zu finden ist nur dann möglich, wenn die beiden folgenden Fragestellungen beantwortet werden.

Frage 4: Was muss ich als Unternehmen, welches einen Security Token ausgibt, melden?

Dies richtet sich an Unternehmen, die eine STO durchgeführt haben und sich im Anschluss die Frage stellen, welche Berichts- bzw. Dokumentationsmaßnahmen es danach zu erfüllen gibt.

In den meisten Aktienmärkten erfolgt heute eine quartalsweise Berichterstattung, welche in ihrem Inhalt und Umfang komplett standardisiert ist. Im heutigen Krypto-Ökosystem ist solche Berichterstattung quasi nicht vorhanden, da sie für die Ausgabe eines Utility Token nicht benötigt werden und für Security Token gibt es wie bereits beschrieben (noch) keine klaren Vorgaben.

Auch wenn wir dazu nicht verpflichtet waren, haben wir bei TenX ein Jahr nach unserem Token Sale einen Transparenzbericht veröffentlicht, um die Öffentlichkeit über verschiedene Themen wie Finanzen, weitere Pläne und Herausforderungen unseres Unternehmen zu informieren: TenX Transparency Report – Q2 2018

Bisher sind nur sehr wenige Unternehmen unserem Beispiel gefolgt, obwohl sie Milliarden von US-Dollar im Austausch für meist fast wertlose Token erhalten haben. Ich stimme zwar völlig zu, dass strenge Meldevorschriften, wie sie beispielsweise für etablierte börsennotierte Unternehmen gelten, für Start-ups viel zu streng und kurzsichtig wären. Aber eine gewisse Aufsicht ist unbedingt notwendig, allein um den Investoren die rechtmäßige Transparenz zu bieten. Doch der Teufel steckt auch hier im Detail: Müssen solche Berichte auditiert werden? Wie detailliert müssen die Berichte insgesamt sein? Ist es notwendig, ein Start-up vierteljährlich oder jährlich zu überprüfen, wenn dieses womöglich ein Jahrzehnt benötigt, um eine Branche disruptiv zu verändern? Diese und viele weitere Fragen sind noch nicht beantwortet.

Frage 5: Was ist der rechtliche Zusammenhang zwischen Token und dem zugrundeliegenden Vermögenswert?

Die fünfte und letzte Frage befasst sich mit dem rechtlichen Zusammenhang zwischen der Kontrolle eines Token und einem gültigen Anspruch auf den zugrundeliegenden Vermögenswert. Eine vermeintlich einfache Frage, was Eigentum eigentlich ist, ist nicht so einfach zu beantworten wenn wir uns im Bereich von Token befinden. Bei Gold ist die Eigentumsfrage einfach über den Besitz des physischen Goldstück geklärt. Bei Aktien ist es die Registrierung eines Namens in einer zentralen Datenbank. Bei Immobilien geht es darum, den Namen in einem Grundbuch eintragen zu lassen. Aber wie wird mit der Eigentumsfrage für Güter, die mittels Token auf der Blockchain gesichert werden, umgegangen?

Im Bereich von dezentralen Datenbanken ist der einzige Besitz die Kenntnis des Private Keys, mit welchem man Einträge in der Datenbank veranlassen kann. Wer die Kenntnis des Private Keys nachweisen kann, kann somit auch kryptographisch den Eigentum zwischen Token und Gütern der realen Welt nachweisen. Aber dies ist ein völlig neues Konzept und es muss noch gezeigt werden, ob und wie das von Gerichten gehandhabt wird. Würde ein Richter eine Klage auf der Grundlage einer mathematischen Formel akzeptieren, die zeigt, dass man über einen Security Token Ansprüche an das darunter liegende Unternehmen hat? Obwohl nirgends hinterlegt ist, dass ich Person A, wirklich der Besitzer der Token bin? Und was passiert, wenn zwei oder mehr Personen den Besitz des Private Key nachweisen können?

Liechtenstein scheint das erste Land der Welt zu sein, dass diese schwierigen Fragen in einem neuen Blockchain-Gesetz adressiert. Dieses tritt hoffentlich in 2019 in Kraft (zur Meldung). Dieses Gesetz würde zumindest die rechtliche Grundlage schaffen, für den Zusammenhang zwischen Eigentum an einem Token und seinem zugrundeliegenden Vermögenswert:

„Die rechtliche Klassifizierung von Objekten auf Blockchain-Systemen ist ein Schwerpunkt dieses geplanten Gesetzes. Sie wird ein neues Konstrukt unter dem Begriff Token einführen, um die Transformation der realen Welt in Blockchain-Systeme zu ermöglichen und gleichzeitig Rechtssicherheit zu gewährleisten und damit das volle Anwendungspotenzial der Tokenisierung zu eröffnen.“

Veröffentlicht vom Regierungsbezirk Liechtenstein am 29. August 2018.

Top oder Flop?

Also, was bedeutet das alles für Security Token und die Möglichkeit, als die nächste Killer-Blockchain-Anwendung schlechthin hervorzugehen?

Ein berühmtes Zitat, welches zu Recht oder Unrecht dem Gründer des YCombinator Paul Graham zugeschrieben wird, besagt:

„Wenn Sie wissen wollen, in welche Technologie Sie als nächstes investieren sollten, schauen Sie sich an, mit was Kinder und Software-Entwickler heute spielen.“

Nach diesem Zitat hätte er 2011, als Kinder mit Bitcoins spielten, um virtuelle Gegenstände in Computerspielen zu kaufen, recht gehabt. 2015 folgte dann Ethereum und auch hier hätte er Recht behalten.

Allerdings habe ich noch nie von einem Kind oder Software-Entwickler gehört, der mit Security Token spielt. Ich investiere lieber in die These, dass der größte Teil des Marktes auf der falschen Seite liegt, da sonst jeder Geld verdienen würde. Fakt ist, dass der größte Teil des Marktes sehnsüchtig auf Security Token wartet, demnach werden diese wahrscheinlich NICHT die herausragende Innovation im Bereich der Blockchain-Technologie sein. Es ist jedoch sehr wahrscheinlich, dass ich mit dieser Einschätzung falsch liege.

Wie siehst du diese Herausforderungen rund um Security Token?

Werden die Fragestellungen 2019 lösbar sein?

Wenn ja, wie und wenn nein, warum nicht?

Teile deine Meinung im Discord-Channel, ich freue mich auf eine lebhafte Diskussion zu diesem spannenden Thema der Zukunft.

Persönlich sehe ich einige andere vielversprechende Kandidaten für die Position „next killer application on the blockchain“. Vielleicht werde ich einige dieser Kandidaten in künftigen Blog-Posts behandeln.

Wenn du weiteren Input und Informationen rund um das Thema Blockchain suchst, dann besuche jetzt www.mehralsnurbitcoin.de und hol dir mein Buch: Blockchain 2.0 – mehr als nur Bitcoin.

Hier sind noch ein paar Links zu meinen diversen Social Media Kanälen – es würde mich sehr freuen, dich auch dort zu treffen.

Folge mir auf: Youtube, Twitter, Instagram oder besuche meine Homepage.

Bis zum nächsten Mal – Sei #cryptofit, dein

Julian

Disclaimer: Hier handelt es sich um einen Gastbeitrag – die hier dargestellten Inhalte müssen nicht vollständig mit der Meinung und den Inhalten von BTC-ECHO übereinstimmen.

{kind=link}