Die aktuelle Marktlage ging am Krypto-Ökosystem nicht vorbei. Das Gros der Altcoins fiel auf schon lange nicht gesehene Tiefs zurück. Was bedeutet das für den sich entwickelnden DeFi-Sektor?

Corona lässt aktuell alle Märkte beben. Das gilt auch für den Bitcoin-Kurs, für die Altcoins und natürlich auch für den Decentralized-Finance-Sektor.

Für diesen sind die aktuellen Kursverluste eine Katastrophe. Mit einem Ether-Kurssturz von über 50 Prozent in den letzten Tagen wackelt das gesamte DeFi-Gebäude. Warum? Weil derartige Kursstürze das größte und bekannteste DeFi-Projekt, die MakerDAO, erschüttern.

Die MakerDAO ist eine dezentrale Plattform, auf der Anleger Kryptowährungen für einen Stable Coin namens DAI einlagern können. Anders ausgedrückt erhalten sie diesen Stable Coin gegen einen bestimmten Kollateral. Zwar können auch andere Altcoins als Kollateral für diese DAI Token dienen, erste Wahl ist jedoch weiterhin Ethereum.

Nun ist nichts, auch nicht DAI, ohne Risiko: Der Wert des Kollaterals (im Fachjargon als Collateralized Debt Position oder kurz CDP bekannt) muss mindestens 150 Prozent des geliehenen DAI-Werts entsprechen, ansonsten kommt es zu einer Liquidierung. Und hier kommen wir zu der Krise, die der Kurssturz der letzten Tage für MakerDAO mit sich brachte. Denn viele jener Positionen, die Anleger für DAI eingelagert hatten, wurden liquidiert.

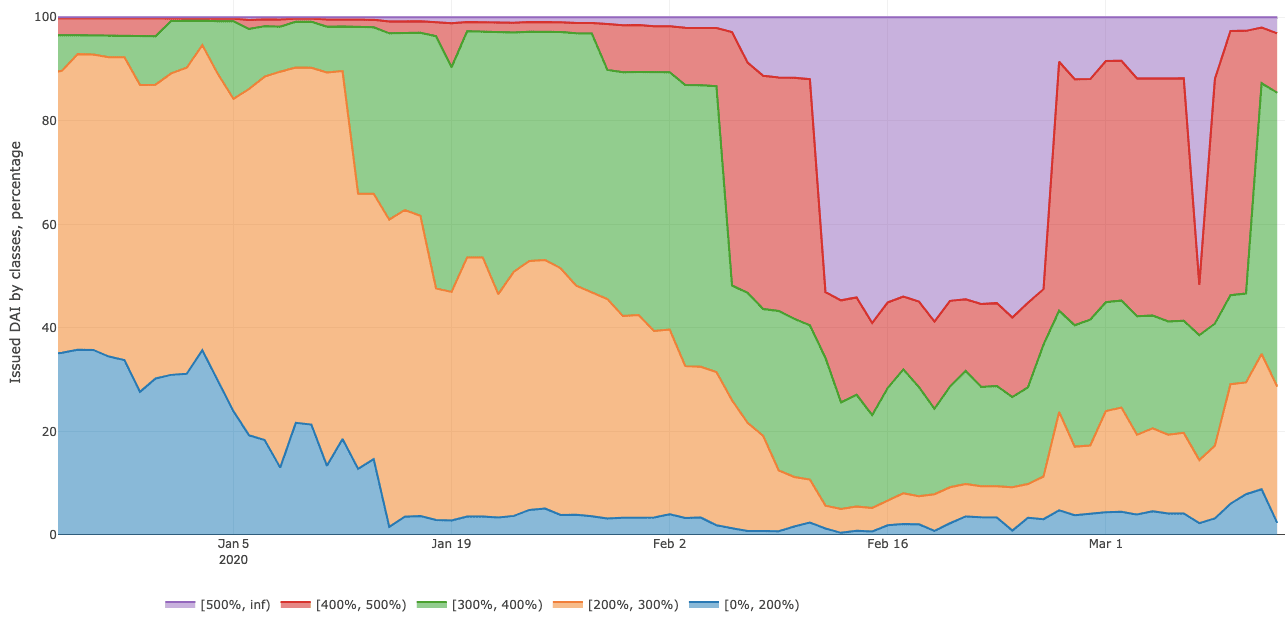

Konkret kam es für all jene, die vor einer Woche DAI via MakerDAO generierten, zu einer Liquidierung, wenn ihre Absicherung nicht über 360 Prozent lag. Der Kurssturz sorgte nämlich dafür, dass die Absicherung all jener Positionen auf unter 150 Prozent fiel und eine Liquidation nach sich zog. Schaut man sich die Verteilung der Kollaterale in den letzten Tagen an, betrug das wohl immerhin rund 20 Prozent:

MakerDAOs Krise ist DeFis Krise

Diese Entwicklung ist nicht einfach für Anleger eine höchst unbefriedigende. Ebenso ist es nicht einfach für MakerDAO selbst eine negative Entwicklung. Der Stable Coin DAI liegt bezüglich Marktkapitalisierung inzwischen weit hinter Konkurrenzprodukten wie PAX, TUSD und USDC – von Tether ganz zu schweigen. Dennoch bauen verschiedene DeFi-Protokolle auf DAI auf. Bekannt in diesem Zusammenhang ist Compound, oft als das „DeFi-Sparbuch“ bezeichnet. Dieses verspricht für die Einlage von DAI gute Zinssätze. Obendrein ist das Wertversprechen von DAI, ähnlich wie bei Tether und anderen Stable Coins, ein stabiler US-Dollar-Kurs. Und dieser ist aktuell nicht gewährleistet:

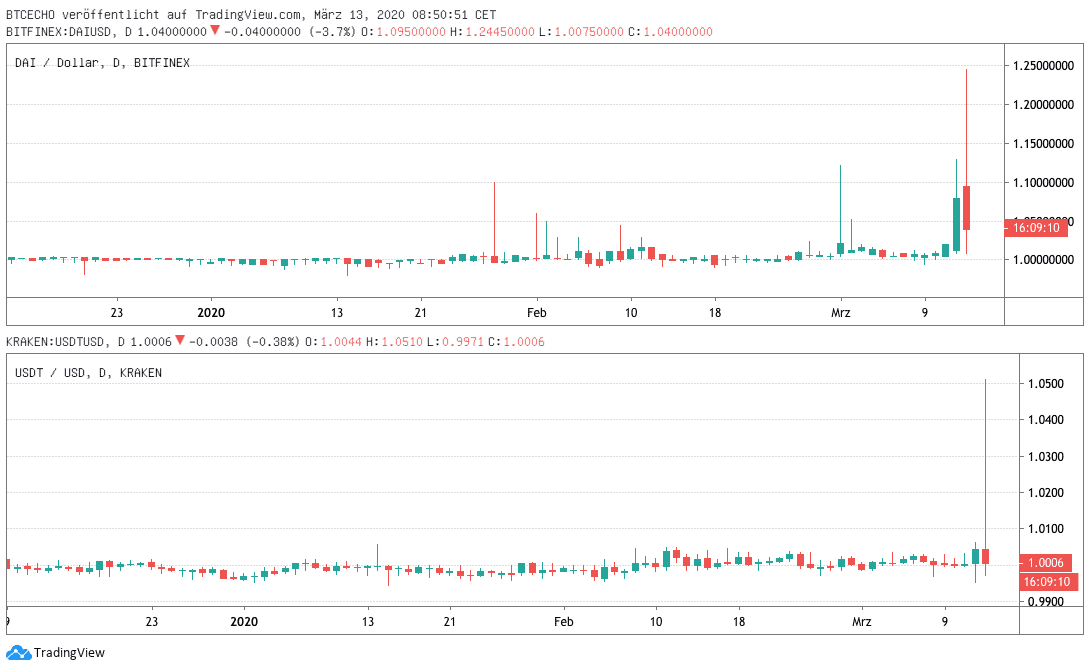

Zwischenzeitlich stieg der DAI-Kurs um 25 Prozent. So stark wich der DAI-Kurs von der Kopplung zum US-Dollar noch nie ab. Aktuell besteht entsprechend die Sorge, dass diese Kopplung nun nachhaltig geschädigt ist. Die MakerDAO Community diskutierte am 12. März über Möglichkeiten, diesem Black-Swan-Event Einhalt zu gebieten. Verschiedene Lösungsansätze wurden diskutiert, so unter anderem ein Herabsetzen der auf eine Kollateral-Position zu zahlenden Zinsen oder eine Verlängerung der Liquidationsperiode. Auch die Ultima Ratio der Maker Governance wurde diskutiert: der Emergency Shutdown.

Der Emergency Shutdown ist eine Maßnahme, mit der das gesamte MakerDAO-Ökosystem neu gestartet werden würde. Das würde neue Kollateral-Positionen verhindern und auch die Referenzkurse für DAI, MKR und Ether aktuell einfrieren. Man würde nachrechnen, wie viele DAI sich noch im Umlauf befinden und den DAI Token Holdern ermöglichen, die noch bestehenden Kollaterale zu einem festgesetzten DAI-Kurs umtauschen. Das Problem: So würde DAI letztlich an den Ether – und nicht den US-Dollarkurs gekoppelt sein. DAI wäre kein Stable Coin mehr.

MakerDAO: Einfach nur BitMEX auf kompliziert?

Unter den MakerDAO-Kritikern kam häufig der Vergleich mit Margin-Trading-Plattformen wie BitMEX auf. So auch hier: Ähnlich wie ein dramatischer Kurssturz auf BitMEX zu einer großen Menge an Liquidierungen führt, ist dasselbe bei den Kollateralpositionen auf MakerDAO der Fall. Ist das so einfach?

Natürlich nicht, die Situation ist deutlich komplizierter. Zum einen, wie oben schon angedeutet, baut ein ganzes, junges Ökosystem auf MakerDAO und DAI auf. Entsprechend ist die Liquidationswelle, die wir im Augenblick erleben, nicht einfach für eine einzelne Plattform schädlich.

Doch ein weiterer Unterschied ist das Prozedere, welches sich an eine Liquidierung anschließt. In beiden Fällen muss nun jemand diese liquidierte Position kaufen. Die dafür notwendige Preisfindung geschieht auf BitMEX über die sogenannte „liquidation engine“. Die MakerDAO, im Kontrast dazu, veranstaltet eine offene Auktion. Mit DAI können dann Interessierte die liquidierten Ether-Kollateral-Positionen kaufen.

Der Gedanke dahinter: Die DAI Token, die für den Kauf der Kollateral-Positionen gegeben wird, wird nach dem Verkauf verbrannt, sodass immer eine sinnvolle Balance zwischen den in den Kollateralen angelegten Ether und den DAI auf dem Markt besteht.

Ungereimtheiten bei CDP-Auktionen dank geringer Skalierbarkeit

Manche der jüngsten Auktionen wiesen jedoch etwas Seltsames auf: Viele Kaufangebote wollten die Kollateral-Positionen für fast nichts kaufen. Da es keine lukrativeren Angebote gab, kam es zu Verkäufen von Ether im Wert von 4 Millionen US-Dollar extrem unter Wert. Die MakerDAO machte also einen Verlust von knapp 4 Millionen US-Dollar.

Wie konnte es dazu kommen? Hierzu existieren aktuell mehrere Theorien: Entweder sind die Märkte noch viel zu ineffizient. Tatsächlich ist die Liquidität im DeFi-Bereich noch sehr gering, sodass es tatsächlich sein kann, dass ein Marktteilnehmer einfach keine Konkurrenz hatte. Die zweite Theorie grenzt an Verschwörungstheorie: Miner, so die Vermutung, hätten lukrativere Angebote zensiert.

Die dritte, wahrscheinlichste Theorie ist, dass die aktuelle Marktlage durch die noch sehr geringe Skalierbarkeit von Ethereum zustandekam. Der aktuelle Bärenmarkt führte zu starken Abverkäufen und entsprechend zu einer hohen Aktivität im Ethereum-Netzwerk. Das Gas-Limit wurde, ähnlich wie im Fall der Cryptokitties 2017, erreicht und machte Transaktionen im Ethereum-Netzwerk ineffizient.

Der schwarze Freitag der Kryptowährungen ist für alle Marktteilnehmer eine wichtige Lektion. Nicht nur, dass er die Safe-Haven-Theorie um Bitcoin aktuell in Frage stellt, auch DeFi muss sich nun beweisen beziehungsweise neu aufstellen. Ein zentrales Projekt wie MakerDAO zu haben ist nicht nur ein krasser Widerspruch zur angestrebten Dezentralität, sondern ist für den gesamten Decentralized-Finance-Bereich ein Risiko. Projekte, die dafür sorgen, DeFi auf mehrere Schultern zu verteilen, sind deshalb das Gebot der Stunde. MakerDAOs Bestreben eines Multi-Collateral DAI waren da nur ein Anfang. Es benötigt noch deutlich mehr Projekte wie MetaCoin, welche von DAI unabhängig sind.

Bitcoin Halving 2024

Zum vierten Mal seit seiner Entstehung durchläuft Bitcoin das Halving. Was bedeutet das für Bitcoin? Wann ist es so weit? Und wie könnte sich der Kurs entwickeln?