Stablecoins legen gerade ein atemberaubendes Wachstum hin. Im Jahr 2021 stieg das Gesamtangebot um 388 %, von 29 Milliarden Dollar auf 140 Milliarden Dollar. Im ersten Quartal dieses Jahres ist die Marktkapitalisierung der Kryptowährungen um weitere 40 Milliarden Dollar auf über 180 Milliarden Dollar angestiegen.

Da es sich bei Stablecoins um Krypto-Assets handelt, die den Preis von Fiat-Währungen abbilden, sind sie aufgrund ihrer geringen Volatilität begehrt. Ein großer Teil ihres Wachstums stammt daher von den Derivatemärkten, die zunehmend in Stablecoins abgewickelt werden. Ein weiterer wichtiger Faktor sind die attraktiven Stablecoin-Renditen, die von DeFi-Protokollen geboten werden. Tatsächlich haben sich Tether und Co. zu einem großen Liquiditätspool entwickelt und dienen Anlegern als Einstiegsmöglichkeit in Kryptowährungen.

Dieser Trend wird auch von Michael Svoboda, COO von Liquity, einem dezentralen Kreditprotokoll, bestätigt. Der Stablecoin LUSD des Protokolls gewinnt bei DAO Treasuries an Beliebtheit, da er eine wettbewerbsfähige Renditequelle bietet und jederzeit vollständig rückzahlbar ist, was klassischen Bank-Run-Szenarien entgegenwirkt. Svoboda sieht auch ein wachsendes Interesse traditionellerer Akteuren: “Stablecoins bieten attraktive Alternativen zu traditionellen Finanzprodukten und sind einer der Haupttreiber für die institutionelle Akzeptanz von Kryptowährungen”, sagt Svoboda.

Alles US-Dollar, oder was?

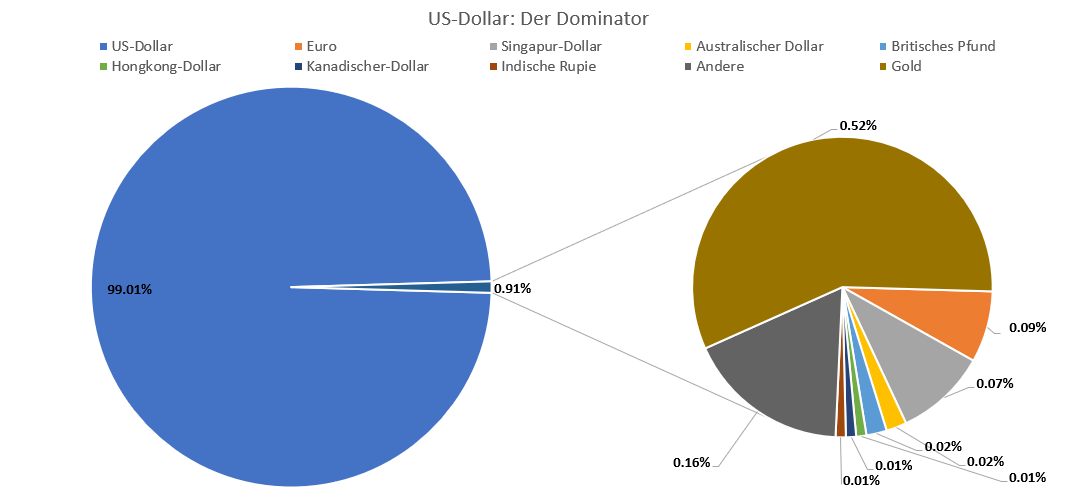

Es ist bezeichnend, dass der Großteil der heutigen Nachfrage auf USD-denominierte Stablecoins entfällt. Gemäß den Daten von CoinGecko machen sie etwa 99 % der gesamten Stablecoin-Marktkapitalisierung aus. Ein offensichtlicher Grund dafür ist, dass die Finanzmärkte im Allgemeinen stark auf den Dollar ausgerichtet sind. Der US-Dollar ist die international akzeptierte Währung für globalen Handel, eine Tatsache, die sich offensichtlich auch auf den Kryptomärkten widerspiegelt.

Ein weiterer Grund hat mit der allgemeinen Marktdynamik zu tun. “Für die drittgrößte Fiat-Währung, den Euro, sind Regulierung und Negativzinsen ein Stolperstein”, argumentiert Alexander Bechtel, Dozent und Forscher an der Universität St. Gallen sowie Gastgeber eines Podcasts über digitale Währungen.”

Laut Bechtel werden Stablecoins durch das MiCA-Rahmenwerk der Europäischen Union reguliert, welches verlangt, dass Stablecoins als E-Geld-Token zu klassifizieren und die Emittenten zu einer E-Geld-Lizenz verpflichtet sind. Außerdem müssen Emittenten entweder Bargeld oder liquide Mittel in Form von Staatsanleihen oder ähnlichen Finanzinstrumenten halten.

Und genau hier liegt der Hund gegraben. Die meisten auf Euro lautenden Vermögenswerte weisen negative Renditen auf, was die Kosten für die Unterlegung eines Stablecoins mit diesen erhöht. “Das rechnet sich für die Emittenten von Stablecoins nicht, die ihren Nutzern nicht wettbewerbsfähige Transaktionsgebühren in Rechnung stellen müssten”, so Bechtel.

Armin Schmid, Head of Pay & Stablecoins bei Bitcoin Suisse AG, dem ersten Krypto-Broker stimmt mit Bechtel überein. Er ist mitverantwortlich für die Emittierung des XCHF, einem Stablecoin, der mit dem Schweizer Franken unterlegt ist. Dessen Marktkapitalisierung liegt im Bereich von einigen wenigen Millionen US-Dollar und das ist beabsichtigt.

“Die mit dem XCHF verbundenen Fixkosten, vor allem aufgrund der korrekten Regulierung, sowie die Negativzinsen auf in Schweizer Franken denominierte Vermögenswerte belasten den Stablecoin schwer – zu schwer”, sagt Schmid. Wie er weiter verrät: Wenn er neu anfangen müsste, würde er sich für einen mit Kryptoassets gedeckten Stablecoin ähnlich dem von Liquity entscheiden, der ebenfalls mit einer schlankeren Regulierung aufgesetzt werden kann.

Was dem XCHF-Stablecoin widerfährt, belastet auch die Euro-Stablecoins. Obwohl es einige Optionen gibt – namentlich Celo Euro, Statis Euro oder Monerium – haben sie aus den genannten Gründen keine größere Verbreitung gefunden.

Sind Stablecoins eine Chance für traditionelle Banken?

Schmid sagt: “Es ist nicht so, dass die Nachfrage nach Stablecoins, die nicht auf US-Dollar lauten, nicht vorhanden wäre. Wir erhalten eine große Anzahl von Anfragen und das wird für andere Stablecoin-Emittenten nicht anders sein.” Die Realität sieht jedoch so aus, dass die bestehenden Stablecoins für die meisten Geschäftsfälle bisher keine kosteneffiziente Lösung darstellen.

Ein Faktor, der in dieser Hinsicht eine Änderung herbeiführen könnte, sind die traditionell regulierten Banken. Wie von Fed-Experten in einem kürzlich erschienenen Beitrag vorgeschlagen, könnten Banken ihre Einlagen in Token umwandeln, wodurch sie effektiv zu Stablecoins werden. Gewissermaßen tokenisierte Bankeinlagen also. “Der große Vorteil, den regulierte Banken haben, ist, dass sie Zugang zu den Zahlungssystemen der Zentralbanken haben. Das bedeutet, dass sie die Reserven der Zentralbanken nutzen können, um ihren Stablecoin zu decken”, argumentiert Bechtel. Obwohl er glaubt, dass es noch einige Zeit dauern wird, sieht er es als unvermeidlich an, dass traditionelle Geschäftsbanken in naher Zukunft ihre eigenen Stablecoins einführen werden.

Es gibt aber auch Stimmen, die diesen Ansätzen gegenüber Bedenken äußern. Die langjährige Krypto-Befürworterin und Wall-Street-Veteranin Caitlin Long hat notorisch auf mögliche Risiken hingewiesen, die mit der Ausgabe von Stablecoins durch traditionelle Banken verbunden sind. In einem kürzlich geposteten Tweet argumentiert sie, dass traditionelle Banken bei der Ausgabe von Stablecoins erhöhtes Risiko von Bank-Runs eingehen könnten, weil sich die schnelle Abwicklungsfrist von Stablecoins potenzielle mit dem traditionellen Banken-Geschäftsmodell der kurzfristigen Kreditaufnahme für die langfristige Kreditvergabe beißt.

Stablecoins: Die Zukunft ist ungewiss

Banken hin oder her. Sie werden dereinst wohl kommen. Doch ist es zum jetzigen Zeitpunkt schwierig vorherzusagen, wie sich der Stablecoin-Markt genau entwickeln wird. Eine aufstrebende Lösung, die verschiedene Fiat-Währungen auf die Blockchain bringt, ist Jarvis Network. Diese Lösung basiert auf dem Synthereum-Protokoll, das einen kapitaleffizienten On-Chain-Devisenmarkt ermöglicht.

Als solcher ermöglicht dieser den nahtlosen Austausch verschiedener Jarvis-Fiat-Währungen (jFIATs) ohne Preisauswirkungen, da die hohe Liquidität von USDC für den Tausch genutzt wird. Alle jFIAT-Stablecoins, ob jEUR, jGBD, jYen oder jCHF, sind überbesichert, stabil und liquide.

Dank des Ökosystems von Jarvis Network, das aus Fiat-On- und Off-Ramps besteht, können jFIATs aller Art für effiziente grenzüberschreitende Zahlungen rund um den Globus verwendet werden. Erst kürzlich wurde eine grenzüberschreitende Zahlung zwischen Brasilien und Frankreich über die Binance Smart Chain abgewickelt, wobei verschiedene Akteure aus dem Ökosystem des Jarvis Network zum Einsatz kamen. Das Ergebnis war ein schnellerer grenzüberschreitender Fiat-Währungsumtausch, der etwa 3,44 % günstiger war als bei etablierten Diensten wie Wise (früher TransferWise).

So elegant dieses System auch ist, es birgt auch Risiken. Das größte ist das USDC-Risiko, da alle Stablecoins von Jarvis Network in USDC überbesichert sind, und zwar, wieder, mit einem in den USA ansässigen Stablecoin. Das ultimative Ziel besteht daher nach wie vor, dezentralisierte Stablecoin-Version wie die von Liquity auf das Tapet zu bringen – und das für andere Fiat-Währungen.

Auf die Frage, ob Liquity bald einen Stablecoin auf den Markt bringen wird, der nicht in US-Dollar denominiert ist, sagt Svoboda: “Die Schaffung eines analogen Systems für einen EUR- oder CHF-Stablecoin wäre ziemlich einfach. Aber nur wenn ein solcher Stablecoin weit verbreitet und gut in das Ökosystem integriert ist, wird er Erfolg haben. Daher sind die Nachfrage, die potenziellen Anwendungsfälle und der Zeitpunkt entscheidend – wir prüfen das definitiv, aber es ist nicht eine unserer obersten Prioritäten”.

Es scheint, dass die Dominanz der US-Währung noch einige Zeit anhalten wird, auch auf den Kryptomärkten. Schließlich gibt es einige Dinge, die ihre Zeit brauchen und sich nicht allein durch Technologie ändern lassen. Glücklicherweise bewegen sich die Kryptomärkte aber bekanntlich mit Lichtgeschwindigkeit, sodass sich die Dinge gleichwohl schlagartig ändern können.

Über den Autoren

Pascal Hügli ist Moderator, Debattierer und Dozent an der HWZ. Als Analyst für den deutschsprachigen Newsletter Insight DeFi möchte er die breite Masse kompetent und prägnant über die Ereignisse und Chancen der neuen dezentralen Welt von Bitcoin und Co. informieren. Auch ist er Autor von Ignorieren auf eigene Gefahr: Die neue dezentrale Welt von Bitcoin und Blockchain.