_Header-Mobile_256x116.png?width=288&height=144)

_Header-Desktop_288x144.png?width=288&height=144)

Seit fast einem Jahr verfolgen wir, wie sich Bitcoin im Vergleich zu traditionellen Märkten schlägt. Dabei geht es nicht um einen trivialen Vergleich der Performance. Institutionelle Investoren sind an Bitcoins Anspruch, ein nicht korreliertes, stabiles Asset zu sein, äußerst interessiert. Im Rahmen eines Gastbeitrags auf €uro Fundresearch hat sich BTC-ECHO der Fragestellung gewidmet, ob Bitcoin und der stark korrelierte Krypto-Markt eine gute Ergänzung für klassische Portfolios darstellen würden. Diese Fragestellung ist es, die institutionelle Investoren am Krypto-Markt interessiert, weniger eine Hoffnung auf einen neuen Bull Run wie Ende 2017. Um die Eignung für klassische Portfolios zu klären, kann ein Investor verschiedene Größen betrachten:

- die Korrelation zwischen dem Bitcoin-Kurs und den traditionellen Märkten

- die Volatilität

- die Performance des Bitcoin-Kurses

Wir achten in dieser Artikelreihe deshalb auf diese drei Größen. Sie werden für jeden Tag auf der Basis der letzten 30 Tage berechnet. Als Vergleichswerte aus den traditionellen Märkten betrachten wir die Indizes S&P 500, Nikkei und DAX sowie die Kurse von Öl und Gold.

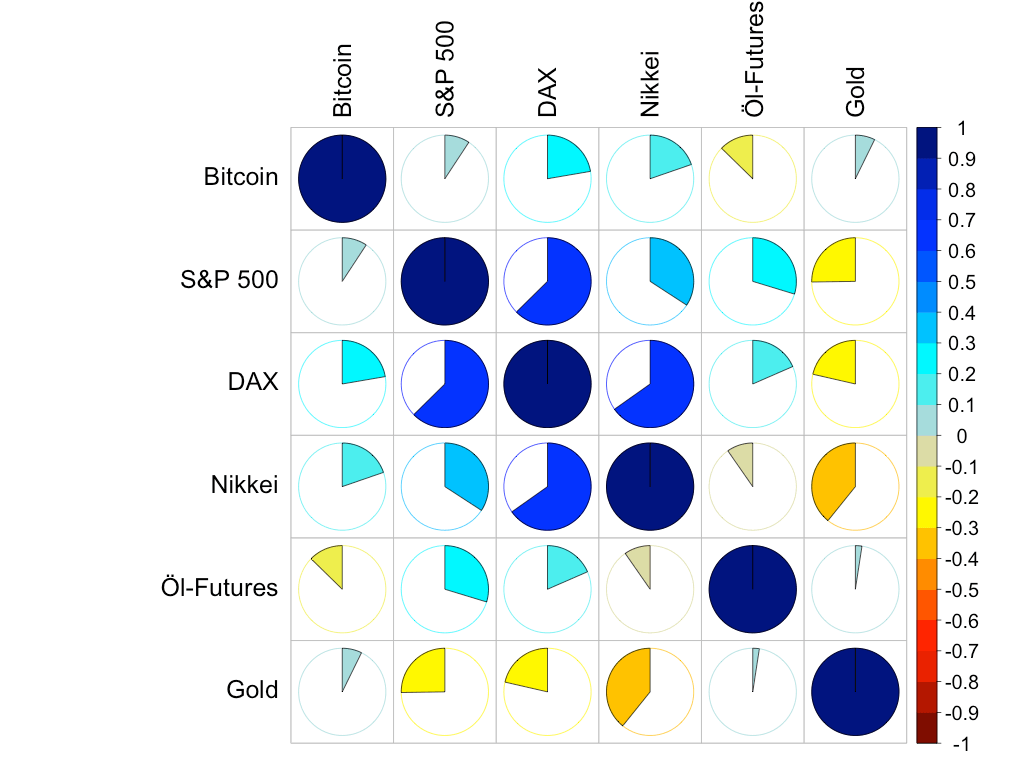

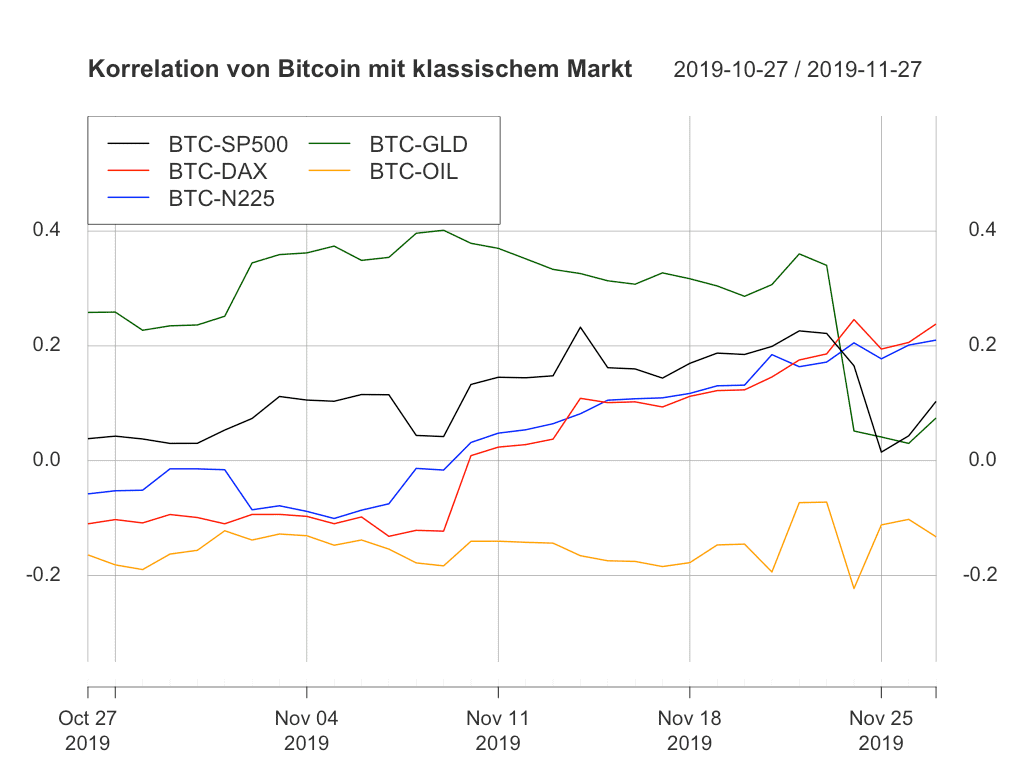

Korrelation zu Gold stark gesunken

Alles muss ein Ende haben, so auch die hohe Korrelation des Bitcoin-Kurses zu Gold. Sie ist auf rund 10 Prozent zurückgefallen und liegt damit hinter der Kopplungen des Bitcoin-Kurses zum DAX und zum Nikkei-Index. Sie ist jedoch, anders als die Korrelation zu Öl, noch positiv:

Für die Indizes DAX und Nikkei stieg die Korrelation zum Bitcoin-Kurs weiter an und liegt aktuell bei rund 20 Prozent. Der S&P 500 tat es Gold gleich. Die Kopplung beider Assets zum Bitcoin-Kurs fiel fast bis auf Null zurück, prallte aber an der Nulllinie ab. Anders als die übrigen Assets tat sich bezüglich der Korrelation zu Öl wenig: Der Bitcoin-Kurs und Öl sind weiterhin negativ gekoppelt:

Die absolute mittlere Korrelation mit den übrigen Märkten liegt bei 14 Prozent. Sie ist damit seit langer Zeit mal wieder die geringste in unserem Marktvergleich. Öl folgt jedoch mit einer absoluten mittleren Korrelation von 15 Prozent und auch Gold ist mit 19 Prozent nicht weit entfernt. Die drei Indizes S&P, DAX und Nikkei liegen jeweils über 30 Prozent.

Berücksichtigt man etwaige Kompensationseffekte, sieht die Situation für Bitcoin etwas anders aus: Mit 9 Prozent ist Bitcoin zu den übrigen Märkten stärker gekoppelt als Öl (6 Prozent). Gold ist mit einer mittleren Korrelation von -15 Prozent aktuell stark gegenläufig zum übrigen Markt, was in erster Linie an den starken Antikorrelationen von Gold zu den drei Indizes DAX, S&P 500 und Nikkei liegt.

Volatilität Bitcoin unter drei Prozent gefallen

Beruhigt sich der Bitcoin-Kurs wieder etwas? Die Volatilität ist jedenfalls, nachdem sie einen Monat konstant bei vier Prozent lag, auf unter drei Prozent gefallen. Damit liegt sie zwar weiterhin deutlich höher als die der übrigen Assets im Marktvergleich, jedoch nähert sie sich langsam der Volatilität von Öl an:

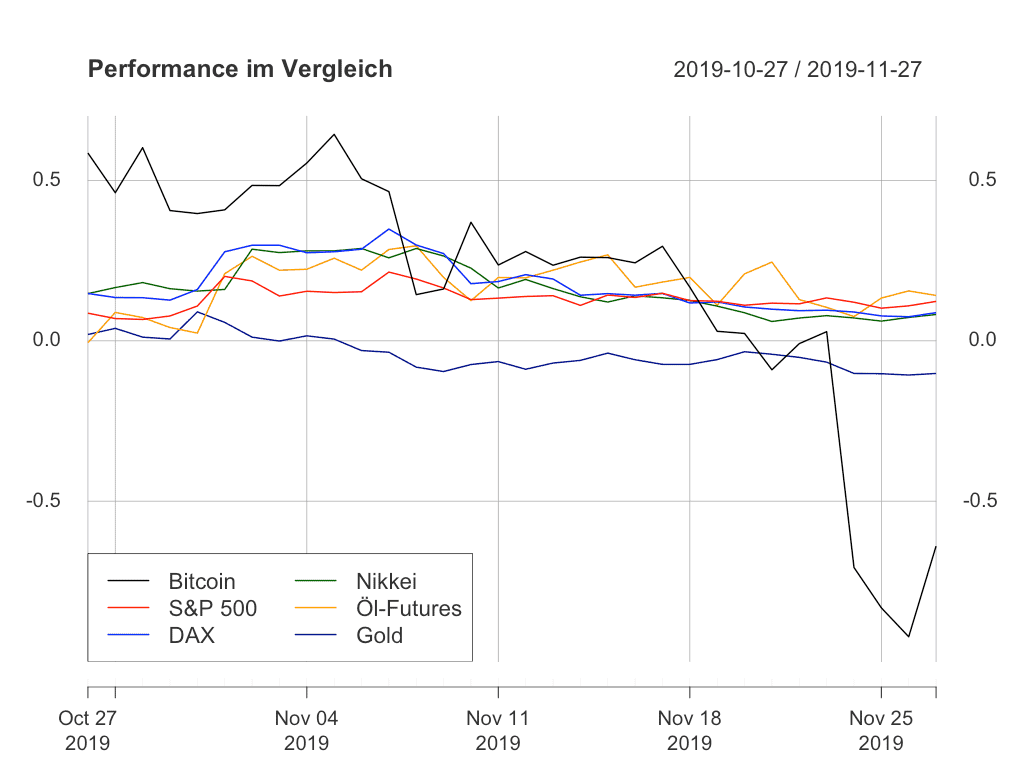

Performance Bitcoins weit hinter traditionellen Märkten

Der jüngste Kurssturz hinterlässt weiterhin seine Spuren. Die Performance vom Bitcoin-Kurs sank in dieser Woche noch weiter und liegt aktuell unter -0,5 Prozent. Zum Vergleich: Gold, das zweitschlechteste Asset, hat aktuell eine Performance von -0,1 Prozent. Alle anderen Assets können jedoch positive Performances vorweisen:

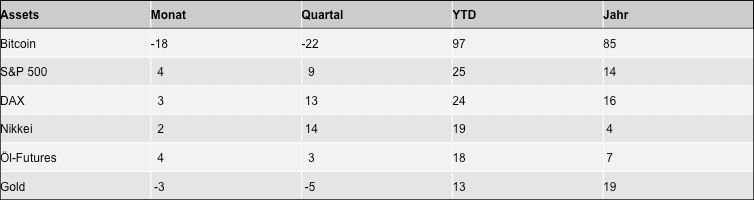

In dem Sinne wird Bitcoin auf tragische Weise dem Begriff „digitales Gold“ gerecht. Können die übrigen Assets über den letzten Monat beziehungsweise das letzte Quartal positive Performances vorweisen, sind es Gold und Bitcoin, die aktuell im Minus liegen. Ein Einmal-Investment hätte sich in beiden Fällen Anfang des Jahres oder vor genau einem Jahr gelohnt:

Die Aussage der letzten Woche kann man weiterhin bestätigen: Seine Performance macht Bitcoin als mittelfristige Anlage für institutionelle Investoren aktuell nicht attraktiv. Daran ändert auch die geringe Korrelation und die überschaubare Volatilität vom Bitcoin-Kurs nichts. Sicher, zum Trading, wie das jüngste Interesse an den Bakkt Futures zeigt, scheint Bitcoin reizvoll zu sein. Der versprochene Store of Value scheint bei der mauen und stark schwankenden Performance jedoch wenig große Anleger anzulocken. Das mag sich jedoch im Zuge des Halvings im nächsten Jahr wieder ändern.

Daten am 29. November von cryptocompare.com, finance.yahoo.com und fred.stlouisfed.org verwendet.