Die Marktkapitalisierung hat viel Kritik in letzter Zeit ertragen müssen. Kein Wunder, schließlich gibt es viele Gründe dafür, in ihr bestenfalls einen Richtwert zu sehen. Andere Größen, die den Wert einer Kryptowährung messen wollen, wurden von verschiedenen Seiten vorgeschlagen. Ein Beispiel für derartige Größen ist die reale Kapitalisierung. Die von Coinmetrics entwickelte reale Kapitalisierung ist nicht einfach ein Produkt aus aktuellem Kurs und Supply, sondern eine Summe aller Kurse der einzelnen Coins zu dem Zeitpunkt, zu dem sie jeweils bewegt werden. Die ältesten Bitcoin sind nach dieser Betrachtung null US-Dollar wert, während ein seit Januar 2018 gehaltener Token noch über 10.000 US-Dollar zur realen Kapitalisierung beitragen würde.

Unrealisierte Gewinne und die Stimmung am Markt

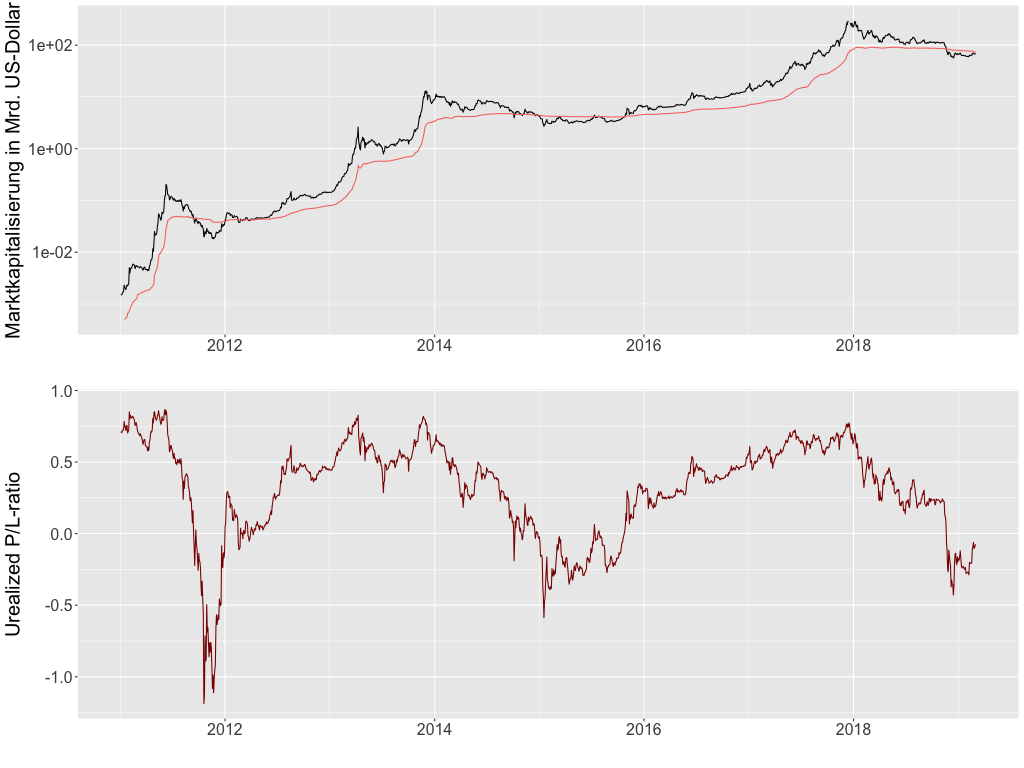

Die Marktkapitalisierung kann gemeinsam mit der realen Kapitalisierung zur Abschätzung von Marktzyklen verwendet werden. Man könnte betrachten, wie die Differenz der beiden Werte ist. Würde es keine Hodler geben, sondern alle Coins ständig bewegt werden, wäre die reale Kapitalisierung gleich der Marktkapitalisierung. Je länger Coins zurückgehalten werden, desto mehr steigt der Unterschied zwischen Markt- und realer Kapitalisierung. Aus der Differenz dieser beiden Größen müsste man etwas lernen können. Eine Art Kaufkraft oder ähnliches müsste sich dadurch anzeigen lassen. Tuur Demester hat mit einigen Kollegen von Adamant Capital deshalb eine Größe namens Unrealized-Profit-Lossentwickelt. Sie ist die Differenz von Marktkapitalisierung und realer Kapitalisierung. Teilt man diese Größe noch durch die Marktkapitalisierung, ist das Ergebnis ein Indikator, der die Marktstimmung einfängt. Die Unrealized-P/L-Ratio ist in der unteren Abbildung unter der Markt- und realen Kapitalisierung eingetragen:

Wir können sehen, dass zu Zeiten großer Kursstürze die Unrealized-Profit/Loss-Ratio in den negativen Bereich sinkt. Die Marktkapitalisierung fällt dann unter die reale Kapitalisierung. In bullishen Zeiten steigt sie über null und erreicht bei ungefähr 0,6 ihre Klimax. Allein das ist nicht uninteressant. Gemäß dieser Betrachtung kann ein Investor auf die klassische Frage „Haben wir den Boden hinter uns“ mit der Gegenfrage „Ist die Unrealized-P/L-Ratio schon wieder über Null gestiegen?“ antworten. Und das ist sie zur Zeit noch nicht.

Hype, Frust und die Delta-Kapitalisierung

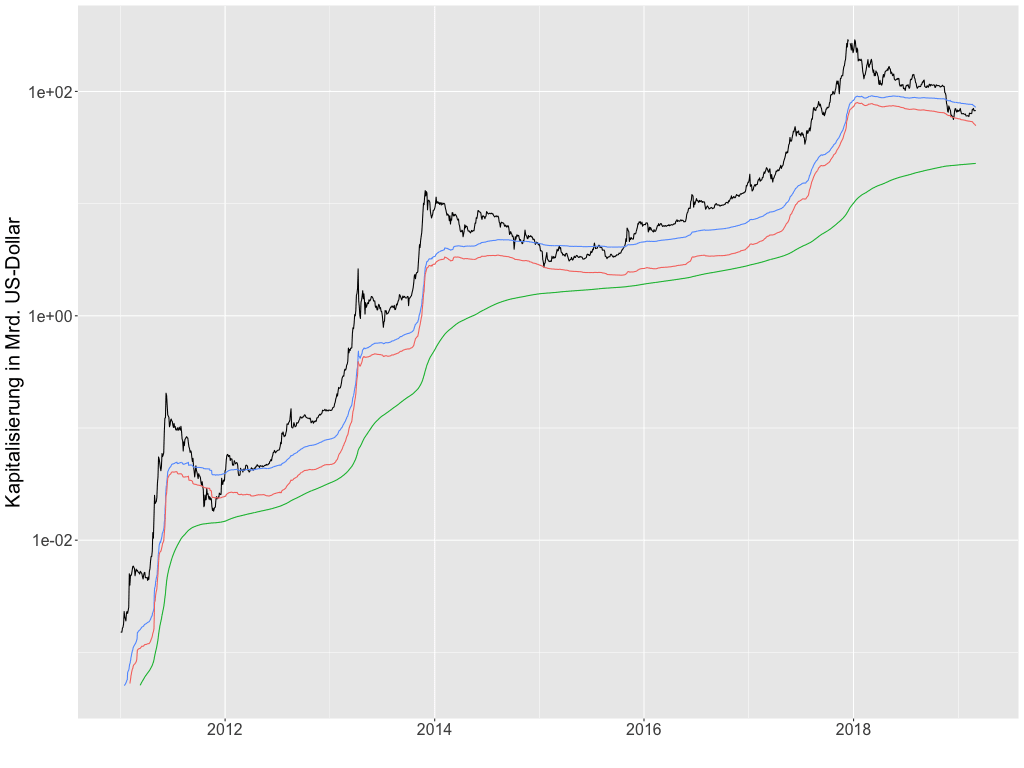

Eine nicht unähnliche Größe namens Delta-Kapitalisierung hat jüngst David Puell auf Mediumvorgestellt. Die Delta-Kapitalisierung ist eine Größe, die ebenfalls Investoren bei der Abschätzung der Marktlage helfen soll. In sie fließen auch Marktkapitalisierung und reale Kapitalisierung, erstere jedoch nur indirekt: Statt der normalen Marktkapitalisierung betrachtet David Puell eine durchschnittliche Marktkapitalisierung. Die durchschnittliche Marktkapitalisierung ist ein Durchschnitt aus der aktuellen Marktkapitalisierung und aller vorherigen. Sie ist also, ähnlich wie die reale Kapitalisierung, eine deutlich glattere Kurve als die Marktkapitalisierung. Die Delta-Kapitalisierung ist schließlich die Differenz der realen Kapitalisierung und der durchschnittlichen Marktkapitalisierung. Die verschiedenen Größen sehen insgesamt wie folgt aus:

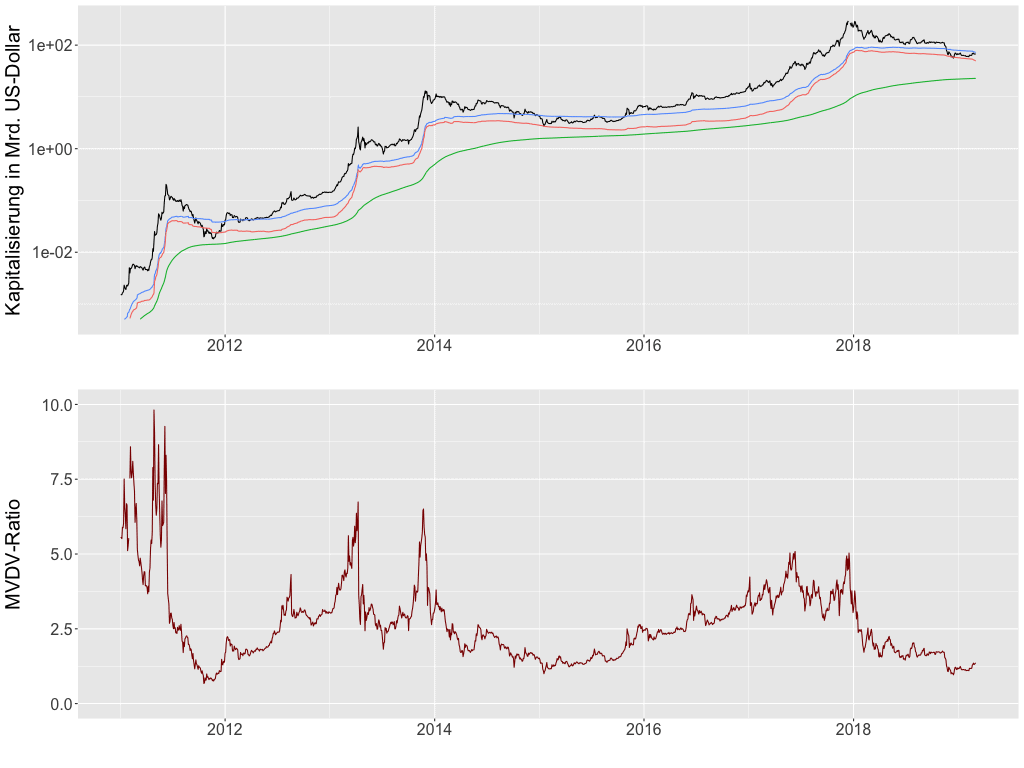

Dabei ist in schwarz die bekannte Marktkapitalisierung dargestellt. Hellblau ist die reale Kapitalisierung zu sehen. Die durchschnittliche Marktkapitalisierung ist in grün aufgetragen, während die Delta-Kapitalisierung in der roten Linie dargestellt ist. Allein an den Rohdaten erkennen wir: Kommt die Marktkapitalisierung der Delta-Kapitalisierung nahe, ist der Boden erreicht. Das heißt jedoch noch nicht, dass man den Boden schon hinter sich hat. Das Jahr 2015 zeigte, dass der Bitcoin-Kurs recht lang auf diesen Höhen bleiben kann. Vielleicht kann man noch mehr aus den Daten ziehen. David Puell schlägt dazu ein weiteres Verhältnis vor, das zwischen Markt- und Delta-Kapitalisierung. Auf Englisch lautet die Bezeichnung Market value to delta value oder kurz MVDV. Untere Abbildung zeigt dies im Vergleich zu den verschiedenen Kapitalisierungen:

Ein paar Dinge fallen auf:

- Die Peaks, die mit den Hypephasen zusammenfallen, werden kleiner. Die Hypephasen werden also immer weniger ausgeprägt. Das ist absolut nicht negativ, zeigt es doch, dass der rein spekulative Aspekt in diesen Phasen nachlässt.

- „Der Boden“ ist laut dieser Betrachtung immer ungefähr auf derselben Höhe, in etwa bei 1.

RVDV und DVAV zur Abschätzung von Bullen- und Bärenmärkten

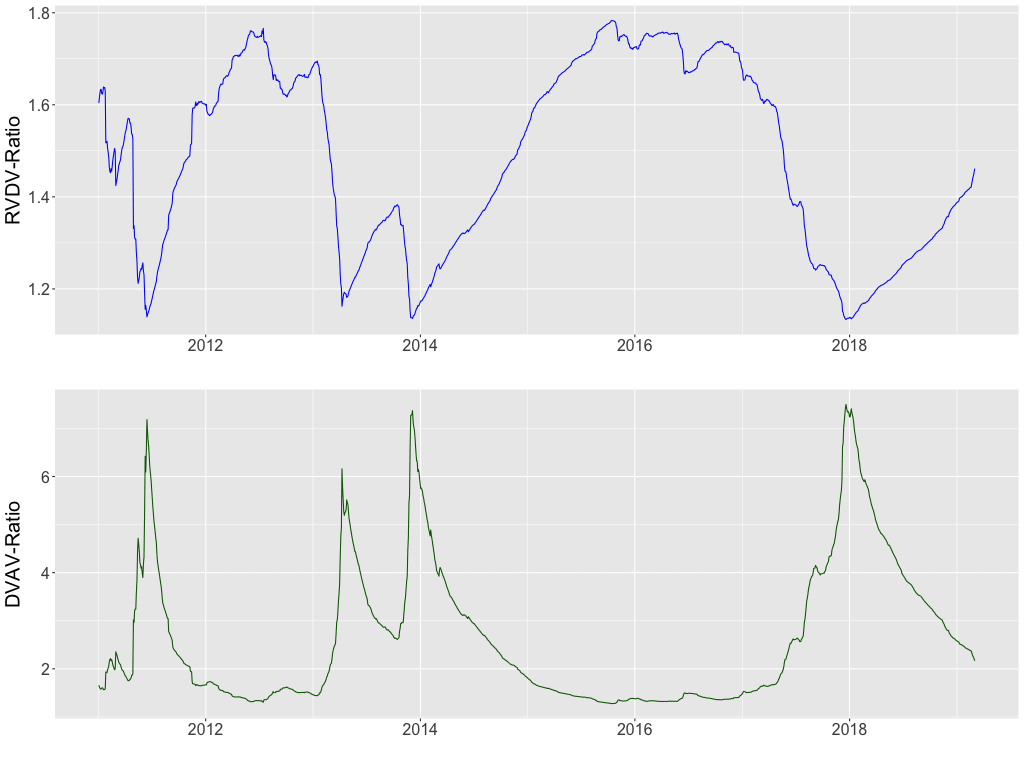

David Puell hat mit der Delta-Kapitalisierung ein interessantes Werkzeug geschaffen. Zwei Verhältnisse hat er bisher nicht vorgestellt. Das ist verwunderlich, da diese beiden eigentlich zwei wirklich interessante Indikatoren darstellen. Im ersten Verhältnis schauen wir uns das Verhältnis zwischen realer Kapitalisierung und Delta-Kapitalisierung an. Zur besseren Unterscheidung nennen wir diese Größe RVDV (real value to delta value). Sie stellt ein Maß für den bullishen Charakter der Kursentwicklung dar. Mit dieser Größe verwandt ist das Verhältnis zwischen Delta-Kapitalisierung und durchschnittlicher Marktkapitalisierung, DVAV (delta value to average value) genannt. Diese Größe kann bei der Suche nach dem vielzitierten Boden helfen.

RVDV und DVAV erzählen sehr ähnliche Geschichten, haben aber jeweils einen etwas anderen Fokus. Die erste Ratio hilft abzuschätzen, wann die Bullen wieder den Kurs bestimmen, während letztere die Frage nach dem Boden sinnvoll beantworten kann. Das Schöne ist, dass wir Orientierungszahlen für den Boden, für einen kommenden Bullenmarkt und für Blasen haben:

- Von einer wirklichen Bodenbildung kann man sprechen, wenn die DVAV-Ratio deutlich unter zwei liegt.

- Erste Zeichen einer Trendwende, dass nachhaltig die Bullen wieder auf den Markt kommen, zeigen sich in einer RVDV-Ratio von über 1,7.

- Die Blase steht kurz vor dem Platzen, wenn wir einen RVDV unter 1,2 oder einen DVAV über sechs haben.

Etwas zweites fällt auf: Das Abkling-Verhalten der DVAV-Ratio beziehungsweise das Ansteigen der RVDV-Ratio wird immer flacher. Das deckt sich mit den immer kleiner werdenden Peaks der MVDV und der Annahme eines logarithmischen Anstiegsvom Bitcoin-Kurs. Es bedeutet aber auch, dass die Bärenmärkte immer länger werden.

„Ist das der Boden?“ Eine Abschätzung der Marktlage bei Bitcoin

Wir haben jetzt eine Menge an Werkzeugen kennengelernt, die ähnliche, sich ergänzende Blickwinkel auf die Marktlage ermöglichen. Gemäß der Unrealized-P/L-Ratio sind wir zwar am Boden angekommen. Die Erfahrung des Bärenmarktes von 2014 und 2015 lehrte uns jedoch, dass Investoren auch dann noch einen langen Atem haben müssen. Ähnliches ist aus der MVDV-Ratio zu lesen. Mit den beiden neuen Ratios, den RVDV- und DVAV-Verhältnissen, können wir uns der klassischen Frage „ist das der Boden?“ noch etwas weiter nähern. Leider ist die Antwort enttäuschend: Bis zum Ende des Bodens ist noch ein Weg zurückzulegen – von einem aufkeimenden Bullenmarkt ganz zu schweigen. Das muss nicht per se mit einem dramatischen Kursrutsch erreicht werden. Sollte der Kurs seine aktuelle Seitwärtslage weiter verfolgen, würde dennoch die DVAV-Ratio durch eine ansteigende durchschnittliche Marktkapitalisierung steigen. Warten wir also ab, wann die DVAV-Ratio unter zwei fällt. Bis dahin gilt es bezüglich Bitcoin: Einen langen Atem haben, auf Größen wie den gleitenden Mittelwert der letzten 20 Wochenachten und vielleicht auch auf andere Coins als die Top 10 beziehungsweise auf Wertepaare mit BTC als Basis schauen.